Đầu tư sở hữu đến ngày đáo hạn (Held khổng lồ Maturity – HTM Securities)

Định nghĩa

Đầu tư sở hữu đến ngày đáo hạn trong giờ đồng hồ Anh là Held lớn Maturity – HTM Securities.

Bạn đang xem: Đầu tư nắm giữ đến ngày đáo hạn

Đầu tư sở hữu đến ngày đáo hạn là đều khoản chi tiêu tài chính sở hữu đến ngày đáo hạn ngoài đầu tư chi tiêu chứng khoán như các khoản tiền gửi bank có kì hạn, giải ngân cho vay lấy lãi...

Nguyên tắc kế toán

- lúc cho vay vốn ngân hàng phải theo dõi cụ thể từng khoản tiền cho vay theo từng đối tượng người dùng vay, cách tiến hành vay, thời hạn và lãi suất vay cho vay.

- tiền gửi gồm kì hạn nhờ cất hộ ở những ngân hàng, tổ chức triển khai tín dụng nên theo dõi cụ thể theo từng đối tượng, thời hạn với lãi suất...

Kết cấu và ngôn từ phản ánh của tài khoản 128 - Đầu tư nắm giữ đến ngày đáo hạn

Để theo dõi tình trạng hiện tại và trở nên động của những khoản đầu tư chi tiêu nắm giữ cho ngày đáo hạn, kế toán sử dụng thông tin tài khoản 128 -Đầu tư nắm giữ đến ngày đáo hạn

Kết cấu

Bên Nợ:

Giá trị các khoản đầu tư chi tiêu nắm giữ mang đến ngày đáo hạn tăng.

Bên Có:

Giá trị những khoản đầu tư chi tiêu nắm giữ đến ngày đáo hạn giảm.

Số dư mặt Nợ:

Giá trị những khoản đầu tư nắm giữ đến ngày đáo hạn hiện có tại thời gian báo cáo.

Nội dung

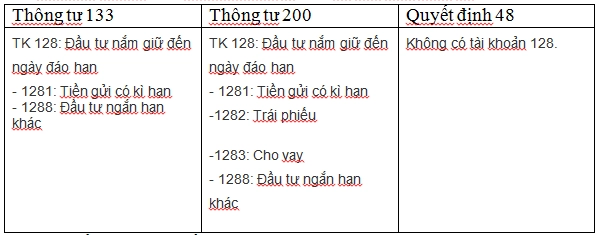

Tài khoản 128 - Đầu tư nắm giữ đến ngày đáo hạn gồm ba thông tin tài khoản cấp hai:

- tài khoản 1281 - tiền gửi tất cả kì hạn:Phản ánh tình hình tăng, giảm và số hiện tất cả của chi phí gửi bao gồm kì hạn.

- tài khoản 1282 - Trái phiếu:Phản ánh thực trạng tăng, bớt và số hiện nay có của các loại trái phiếu mà doanh nghiệp có công dụng và có ý định nắm giữ đến ngày đáo hạn.

-Tài khoản 1283 - cho vay:Phản ánh tình trạng tăng, bớt và số hiện có của các khoản cho vay vốn theo khế mong giữa những bên tuy thế không được giao dịch thanh toán mua, phân phối trên thị trường như bệnh khoán.

Tùy theo từng thích hợp đồng, những khoản cho vay vốn theo khế ước có thể được tịch thu một lần tại thời điểm đáo hạn hoặc thu hồi dần từng kì.

- thông tin tài khoản 1288 - những khoản chi tiêu khác sở hữu đến ngày đáo hạn:Phản ánh tình trạng tăng, giảm và số hiện nay có của các khoản đầu tư chi tiêu khác sở hữu đến ngày đáo hạn (ngoài các khoản tiền giữ hộ ngân hàng, trái khoán và mang lại vay), như cp ưu đãi buộc phải bên tạo phải thâu tóm về tại 1 thời điểm nhất quyết trong tương lai, mến phiếu.

(Tài liệu tham khảo: Giáo trình kế toán tài chính tài chính, NXB Tài chính;Thông tư 200/2014/TT-BTC)

Tài khoản 128 – đầu tư chi tiêu nắm giữ mang lại ngày đáo hạn là giữa những tài khoản có nhiều thay đổi trong bí quyết hạch toán của Thông tư 133/2016/TT-BTC so với những quy định cũ.

Bài viết dưới đây, đội ngũ giảng viên tại lớp học kế toán thực tế tại kế toán Lê Ánh vẫn hướng dẫn đưa ra tiết chúng ta cách hạch toán tài khoản 128 theo quy định new nhất.

1. đối chiếu tài khoản 128 trong Thông bốn 133 và những quy định cũ

2. Phép tắc hạch toán kế toán tài khoản 128 theo thông bốn 133/2016/TT-BTC

Khi mua: ghi nhận khoản chi tiêu theo giá bán gốcPhải mở sổ theo dõi chi tiết từng khoản đầu tư nắm giữ đến ngày đáo hạn theo từng kỳ hạn, từng đối tượng, từng các loại nguyên tệ, từng số lượng... Khi lập báo cáo tài chính, kế toán căn cứ vào kỳ hạn còn lại (dưới 12 tháng tốt từ 12 tháng trở lên kể từ thời điểm 1 ập báo cáo) để trình bày là tài sản ngắn hạn hoặc dài hạn.Kế toán yêu cầu hạch toán đầy đủ, kịp thời những khoản các khoản thu nhập từ vận động đầu tư.

3. Nội dung, kết cấu thông tin tài khoản 128 theo thông bốn 133/2016/TT-BTCNội dung: tài khoản này dùng làm phản ánh số hiện gồm và tình hình biến hễ tăng, giảm của các khoản đầu tư chi tiêu nắm giữ cho ngày đáo hạn (ngoài những khoản thị trường chứng khoán kinh doanh) như: các khoản tiền gửi ngân hàng có kỳ hạn (bao gồm cả các loại trái phiếu, tín phiếu, kỳ phiếu), những khoản cho vay sở hữu đến ngày đáo hạn với mục tiêu thu lãi mặt hàng kỳ và các khoản đầu tư nắm giữ đến ngày đáo hạn khác.

Tài khoản này không phản ánh các công nạm nợ sở hữu vì mục đích giao thương để tìm 1ời (phản ánh trong thông tin tài khoản 121 - đầu tư và chứng khoán kinh doanh)

Kết cấu:- mặt Nợ: giá chỉ trị các khoản chi tiêu nắm giữ mang đến ngày đáo hạn tăng

- bên Có: giá bán trị những khoản đầu tư nắm giữ đến ngày đáo hạn giảm

- Số dư cuối kỳ: giá bán trị những khoản đầu tư nắm giữ mang lại ngày đáo hạn hiện bao gồm tại thời khắc báo cáo

Tài khoản cấp cho 2: thông tin tài khoản 128 có 2 thông tin tài khoản cấp 2:- TK 1281: tiền gửi bao gồm kỳ hạn

- TK 1288: các khoản chi tiêu khác nắm giữ đến ngày đáo hạn

4. Bí quyết hạch toán TK 128 - Đầu tứ nắm giữ đến ngày đáo hạn

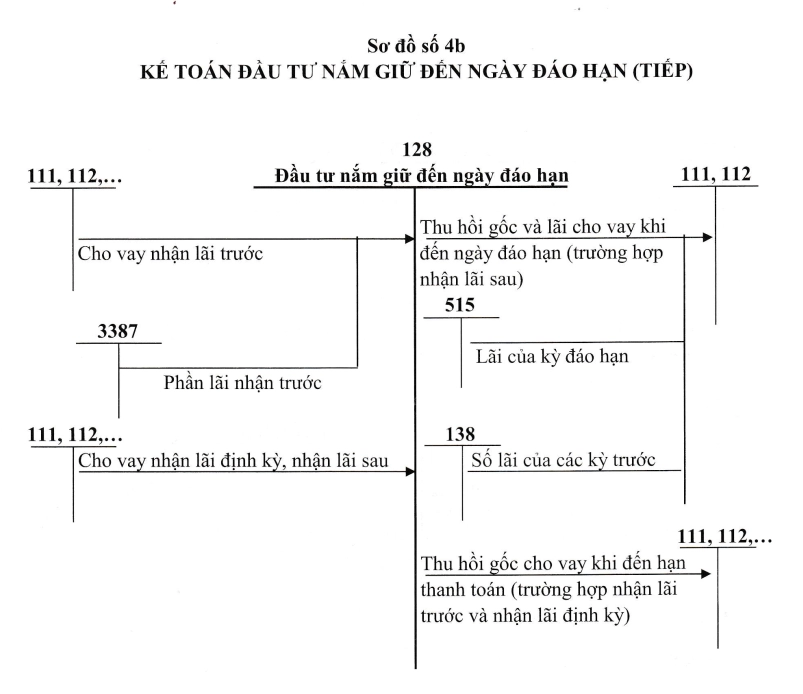

a) Khi giữ hộ tiền có kỳ hạn, cho vay, mua các khoản chi tiêu để sở hữu đến ngày đáo hạn bằng tiền, ghi:

Nợ TK 128 - Đầu tư sở hữu đến ngày đáo hạn

Có các TK 111, 112.

b) Định kỳ kế toán tài chính ghi thừa nhận khoản đề xuất thu về lãi chi phí gửi, lãi trái phiếu, lãi đến vay, ghi:

Nợ TK 138 - đề xuất thu không giống (1388)

Nợ TK 128 - Đầu tư sở hữu đến ngày đáo hạn (lãi nhập gốc)

Có TK 515 - Doanh thu chuyển động tài chính.

Xem thêm: Bí Kíp Nấu Các Món Ngon Với Trứng Vịt Ngon Miệng Dễ Làm Từ Các Đầu Bếp Tại Gia

c) lúc thu hồi các khoản đầu tư chi tiêu nắm giữ đến ngày đáo hạn, ghi:

Nợ các TK 111, 112, 131, 152, 156, 211, ....(theo giá trị hợp lý)

Nợ TK 635 - giá thành tài chính (nếu lỗ)

Có TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (giá trị ghi sổ)

Có TK 515 - Doanh thu vận động tài bao gồm (nếu lãi).

d) Chuyển những khoản chi tiêu nắm giữ mang đến ngày đáo hạn thành đầu tư chi tiêu vào công ty con, công ty liên doanh, liên kết, ghi:

Nợ những TK 221, 222 (theo giá trị hợp lý)

Nợ TK 635 - túi tiền tài thiết yếu (nếu lỗ)

Có TK 128 - Đầu tư sở hữu đến ngày đáo hạn (giá trị ghi sổ)

Có những TK liên quan (nếu phải đầu tư thêm)

Có TK 515 - Doanh thu vận động tài chủ yếu (nếu lãi).

f) Kế toán những giao dịch liên quan đến trái phiếu nắm giữ đến ngày đáo hạn:

- trường hợp download trái phiếu nhấn lãi trước:

+ khi trả tiền download trái phiếu dìm lãi trước, ghi:

Nợ TK 128 - Đầu tư sở hữu đến ngày đáo hạn (1282)

Có TK 111, 112, … (số chi phí thực chi)

Có TK 3387 - doanh thu chưa triển khai (phần lãi nhấn trước).

+ Định kỳ, tính cùng kết gửi lãi của kỳ kế toán theo số lãi đề xuất thu từng kỳ, ghi:

Nợ TK 3387 - lợi nhuận chưa thực hiện

Có TK 515 - Doanh thu hoạt động tài chính.

+ tịch thu giá nơi bắt đầu trái phiếu khi tới hạn thanh toán, ghi.

Nợ những TK 111, 112, ...

Có TK 128 - Đầu tư sở hữu đến ngày đáo hạn (1282).

- ngôi trường hợp cài trái phiếu nhận lãi định kỳ:

+ lúc trả tiền cài đặt trái phiếu, ghi:

Nợ TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (1282)

Có các TK 111, 112, ...

+ Định kỳ ghi thừa nhận tiền lãi trái phiếu:

Nợ các TK 111, 112, 138

Có TK 515 - Doanh thu hoạt động tài chính.

+ thu hồi giá gốc trái phiếu lúc tới hạn thanh toán, ghi:

Nợ những TK 111, 112, ...

Có TK 128 - Đầu tư sở hữu đến ngày đáo hạn (1282).

- ngôi trường hợp sở hữu trái phiếu thừa nhận lãi sau:

+ lúc trả tiền tải trái phiếu, ghi:

Nợ TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (1282)

Có các TK 111, 112, ...

+ Định kỳ tính lãi trái phiếu và ghi nhận doanh thu theo số lãi cần thu từng kỳ, ghi:

Nợ TK 138 - bắt buộc thu không giống (1388)

Có TK 515 - Doanh thu vận động tài chính.

+ lúc tới hạn thanh toán trái phiếu, tịch thu gốc cùng lãi trái phiếu, ghi:

Nợ những TK 111, 112, ...

Có TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (1282)

Có TK 138 - đề nghị thu không giống (1388) (số lãi của các kỳ trước)

Có TK 515 - Doanh thu chuyển động tài chủ yếu (lãi kỳ đáo hạn).

g) kế toán tài chính khoản tổn thất vì chưng không tịch thu được những khoản đầu tư chi tiêu nắm giữ cho ngày đáo hạn chưa được lập dự phòng phải thu khó khăn đòi:

Khi gồm các dẫn chứng cho thấy 1 phần hoặc cục bộ khoản đầu tư chi tiêu có thể không thu hồi được (như mặt phát hành luật pháp mất kĩ năng thanh toán, phá sản…), kế toán tài chính phải reviews khả năng, xác minh giá trị khoản đầu tư chi tiêu có thể thu hồi được. Trường hợp khoản tổn thất được xác định một giải pháp đáng tin cậy, kế toán đề xuất ghi dìm phần chênh lệch giữa giá chỉ trị rất có thể thu hồi nhỏ hơn quý giá ghi sổ khoản đầu tư vào giá thành tài chính, ghi:

Nợ TK 635 - chi phí tài chính

Có TK 128 - Đầu tư sở hữu đến ngày đáo hạn (1281,1282, 1288).

- trường hợp sau thời điểm ghi nhận khoản tổn thất, nếu như có bằng chứng chắc chắn cho thấy khoản tổn thất rất có thể thu hồi lại được, kế toán tài chính ghi dìm phần chênh lệch giữa giá trị hoàn toàn có thể thu hồi cao hơn giá trị ghi sổ khoản đầu tư, ghi:

Nợ TK 128 - Đầu tư nắm giữ đến ngày đáo hạn (1281,1282, 1288)

Có TK 635 - túi tiền tài chính

h) Đánh giá bán lại số dư các khoản chi tiêu nắm giữ mang lại ngày đáo hạn được phân nhiều loại là các khoản mục tiền tệ tất cả gốc nước ngoài tệ:

- Trường vừa lòng lãi, ghi:

Nợ TK 128 - Đầu tư nắm giữ đến ngày đáo hạn

Có TK 413 - Chênh lệch tỷ giá hối hận đoái.

- Trường hòa hợp lỗ, ghi:

Nợ TK 413 - Chênh lệch tỷ giá hối hận đoái

Có TK 128 - Đầu tư nắm giữ đến ngày đáo hạn.

Trên đấy là cách hạch toán tài khoản 128 - Đầu tư nắm giữ đến ngày đáo hạn theo Thông tứ 133. Nội dung bài viết được các kế toán trưởng hiện đang thao tác làm việc tại những tổ chức lớn, uy tín và đang tham gia đào tạo và huấn luyện tại lớp học tập kế toán thực hành Lê Ánh biên soạn. Cảm ơn chúng ta đã theo dõi!

Tham khảo thêm giải pháp hạch toán thông tin tài khoản phải thu nội cỗ qua bài bác viết: Cách hạch toán thông tin tài khoản 136 theo Thông bốn 133

KẾ TOÁN LÊ ÁNH

Chuyên đào chế tạo ra các khóa học tập kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được đào tạo và huấn luyện và tiến hành bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)