Kỳ vọng tăng trưởng những năm 2018, các CTCK đề xuất nhà đầu tư nên chi tiền cho các mã cổ phiếu VPB, DHC.

VPB: Giá mục tiêu 50,678 đồng/cp

Ngân mặt hàng TMCP nước ta Thịnh vượng (HOSE: VPB) là một trong những ngân mặt hàng thuộc nhóm có chất lượng tài sản cùng tăng trưởng lợi nhuận giỏi (gồm VCB, MBB, ACB, VPB), theo CTCK MB (MBS).

Hiện VPB đang bảo trì vị chũm dẫn dầu thị phần tài chính tiêu dùng khi sở hữu tới 48% thị phần với tổng dư nợ đạt 1.41 tỷ USD. Với vận tốc tăng trưởng ngành 30%/năm, sắt Credit là một trong những động lực tăng trưởng đặc biệt trong chiến lược cách tân và phát triển của VPB.

Bạn đang xem: Những mã cổ phiếu nên đầu tư 2018

| |

Tính đến hết quý 3/2017, VPB có tổng tài sản 253,847 tỷ đồng, vốn chủ cài đặt đạt 27,624 tỷ đồng, theo thứ tự xếp sản phẩm công nghệ 8 với thứ 5 trong tổng số 11 bank TMCP vẫn niêm yết.

| Vị nuốm của VPB trong ngành Ngân hàng |

Về tác dụng hoạt động, VPB đạt tới mức tăng trưởng cao trên cả 3 chỉ tiêu tín dụng, thu nhập lãi với lợi nhuận. Các chỉ tiêu như NIM, ROE cũng đạt mức cao nhất ngành ngân hàng. Trong những khi đó, tỷ lệ chi tiêu hoạt cồn (CIR) lại ở tầm mức thấp duy nhất ngành.

Nợ xấu vẫn là vấn đề cần phải quan trọng điểm nhất của VPB khi bảo trì ở mức tương đối cao so cùng với trung bình các NHTM đầu ngành, MBS nhấn mạnh. Rứa thể, nợ xấu theo BCTC quý 3/2017 là 3.06%, mặc dù nếu tính cả trái khoán VAMC rất có thể lên mang đến 5.57%, phần trăm dự phòng/ tổng gia sản của VPB cũng liên tục tăng thêm trong trong thời gian gần đây. Bởi đó, áp lực đè nén trích lập dự trữ sẽ là yếu ớt tố giam giữ đà tăng trưởng lợi tức đầu tư của VPB trong thời hạn tới.

Với những luận điểm trên, MBS dự phóng năm 2018, các khoản thu nhập lãi thuần với thu nhập ko kể lãi của VPB tăng trưởng theo thứ tự 28% với 20%. Dự trữ tăng 30% và lợi nhuận thuần dự kiến tăng trưởng 37%. Theo đó, lợi tức đầu tư thuần VPB ước chừng 7,914 tỷ, EPS dự kiến 4,593.

Kết vừa lòng 2 phương pháp định giá P/E và P/B, MBS đưa ra giá kim chỉ nam cho VPB là 50,678 đồng/cp, cao hơn thị phần hiện trên 30%.

VCB: kỳ vọng vào kế hoạch thoái vốn

9 tháng đầu năm, lợi tức đầu tư trước thuế của bank TMCP ngoại thương nước ta (HOSE: VCB) đạt 7,934 tỷ đồng, xong 86% kế hoạch năm. Khớp ứng tăng trưởng tín dụng đạt 16.3% và kêu gọi đạt 16.5%.

| |

Theo CTCK KIS việt nam (KIS) công dụng này đã đạt được là dựa vào chiến lược cách tân và phát triển tập trung vào phân khúc ngân hàng kinh doanh nhỏ trong bối cảnh thu nhập của người dân được nâng cấp và nhu cầu chi tiêu gia tăng.

Ở chiều ngược lại, KIS nhận định rằng trở ngại hiện thời đối với vcb là những phương án tăng vốn chưa thành công, tuy vậy KIS vẫn kỳ vọng việc tăng vốn hoàn toàn có thể tiến hành sau này gần trước bối cảnh thị trường chứng khoán sôi động. Theo đó, thoái vốn chính là hoạt động tâm điểm rất có thể mang lại lợi nhuận bỗng nhiên biến mang lại VCB những năm 2018, từ bỏ đó giúp cho giá cp VCB kéo dãn dài xu nuốm tăng sang năm tới, KIS khắng định.

Tựu trung lại, KIS dự phóng lợi nhuận sau thuế năm 2017 của vietcombank đạt 8,173 tỷ đồng, vốn chủ cài đạt 53,040 tỷ đồng. EPS cùng BVPS thứu tự đạt 2,272 và 14,742, tương xứng với nút P/E kỳ vọng19.68x. Dự phóng năm 2018, lợi tức đầu tư sau thuế ngân hàng ngoại thương vietcombank sẽ đạt 12,361 tỷ đồng và vốn chủ tải đạt 62,889 tỷ đồng. Theo đó, EPS với BVPS thứu tự đạt 3,436 với 17,479, tương xứng với P/E hy vọng là 13x.

DHC: Giá phương châm 66,820 đồng/cp

CTCK Bảo Việt (BVS) hy vọng rằng hiệu quả kinh doanh quý 4 của CTCP Đông Hải bến tre (HOSE: DHC) sẽ được cải thiện đáng kể bởi giấy bìa lớp sóng cũ (OCC) nhập khẩu từ Mỹ cùng châu Âu vẫn cập bến trong thời điểm tháng 12 với chi phí thấp hơn nhiều so với đầy đủ quý trước.

Mặt khác, từ thời điểm tháng 12, doanh nghiệp sẽ tăng giá khoảng 15% so với giấy bao bì và 5-10% giấy thành phẩm. Vày đó, BVS kỳ vọng lợi nhuận năm 2018 của DHC sẽ ở tại mức 1,760.8 tỷ đồng, lớn mạnh 128% đối với năm 2017, với biên gộp là 17.2% và lợi nhuận thuần là 181.5 tỷ đồng, phát triển 149%.

Một yếu ớt tố khác hỗ trợ tác dụng kinh doanh của DHC phải kể đến là xu hướng bùng nổ của ngành thương mại điện tử đã góp thêm phần thúc đẩy chi tiêu và sử dụng giấy bao bì. Được biết, nhiều doanh nghiệp giấy FDI vẫn và sẽ được mở nên cung giấy sẽ nhanh chóng vượt cầu trong năm 2018. Mặc dù nhiên, phần lớn các doanh nghiệp FDI này sẽ xuất khẩu sang china để bù đắp cho việc cắt bớt sản lượng nên tuyên chiến đối đầu và cạnh tranh nội địa cùng với những công ty giấy này sẽ không thực sự khắc nghiệt.

Cổ phiếu DHC hiện nay đang thanh toán giao dịch ở nút 43,200 đồng/cổ phiếu, tương xứng với mức P/E 4 quý là 21.3x, P/B là 2.5x và EPS là 2,028. Dù phần lớn chỉ số đối chiếu này cao hơn nữa chỉ số mức độ vừa phải ngành, BVS vẫn duy trì nguyên khuyến cáo khả quan đến DHC dựa trên những vấn đề vừa nêu. Chưa kể, xí nghiệp Giao Long 2 với hiệu suất gấp 3.5 lần lúc này đi vào hoạt động sẽ giúp DHC đáp ứng nhu cầu được mức ước gia tăng.

| |

Bằng phương pháp chiết khấu chiếc tiền, BVS khuyến nghị mua vào cp DHC cùng với giá mục tiêu là 66,820 đồng/cp.

..........................................

Khuyến nghị mua bán cổ phiếu của những công ty kinh doanh chứng khoán được trích dẫn lại có giá trị như 1 nguồn tin tức để nhà chi tiêu tham khảo cho các quyết định đầu tư. Các đề xuất này hoàn toàn có thể có phần đa xung đột ích lợi với nhà đầu tư.

(ĐTCK)Điểm số chung của thị trường chứng khoán đang thấp rộng mức đầu năm, nhưng không ít cổ phiếu tăng giá mạnh, triệu tập vào nhóm ngành dệt may, thủy sản, bất động đậy sản…Kỳ 1: cp ngành thủy sản, dệt may win lớn

Bối cảnh xuất khẩu tiện lợi đã giúp những doanh nghiệp dệt may, thủy sản có 1 năm 2018 kinh doanh thành công, cổ phiếu đem đến mức sinh lời tuyệt hảo cho bên đầu tư. Các doanh nghiệp này còn có khả năng bảo trì đà tăng trưởng trong năm 2019.

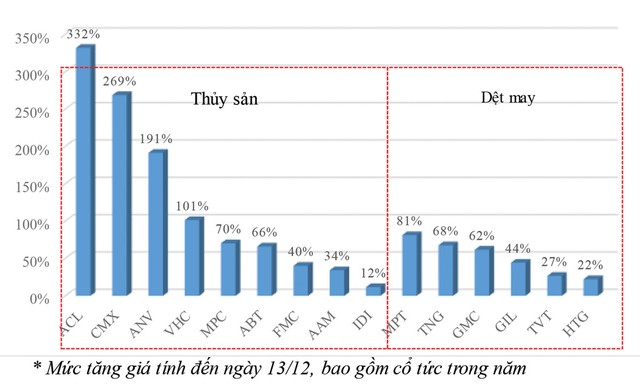

Cổ phiếu thủy sản: ACL, CMX, ANV, VHC tăng bằng lần

2018 hoàn toàn có thể xem là một trong những năm marketing thành công với ACL, thị phần xuất khẩu cá tra thuận lợi cả về sản lượng tiêu hao và giá thành đã giúp công ty thu về roi sau thuế 147,4 tỷ vnđ trong 9 tháng thứ nhất năm, ngay gần gấp 7 lần cùng kỳ năm 2017. Vào đó, riêng quý III/2018, lợi nhuận của ACL đạt 96,2 tỷ đồng, gấp 12,4 lần cùng kỳ.

Với hiệu quả này, ACL đã tiến hành vượt 320% chiến lược lợi nhuận cả năm 2018 cùng đang đứng trước năng lực đạt các kết quả lợi nhuận năm khủng nhất kể từ khi niêm yết. Hiệu quả kinh doanh tích cực, ACL vừa tạm bợ ứng cổ tức 2 ngàn đồng/cổ phiếu mang lại cổ đông, sau 2 năm không phân chia cổ tức.

3 cp khác đạt tỷ suất sinh ra lợi nhuận trên 100% mang lại nhà đầu tư trong trong năm này là CMX của khách hàng cổ phần Camimex Group, ANV của người tiêu dùng cổ phần Thủy sản phái nam Việt và VHC của người sử dụng cổ phần Vĩnh Hoàn. Ở mức rẻ hơn, cổ phiếu MPC của người tiêu dùng cổ phần tập đoàn thủy sản Minh Phú, ABT của người sử dụng cổ phần Xuất nhập khẩu thủy sản Bến Tre, FMC của chúng ta cổ phần thực phẩm Sao ta cùng AAM của người sử dụng cổ phần Thủy sản Mê Kông đem lại tỷ suất sinh lời hàng chục phần trăm.

Xem thêm: Cách Trị Chó Ị Bậy ? Một Số Mẹo Cần Biết Đuổi Chó Hàng Xóm Sang I Nặng Trước Cửa Nhà Mình

VHC - doanh nghiệp đứng vị trí số 1 về quý hiếm xuất khẩu cá tra sẽ liên tục ra mắt các kỷ lục mon về giá trị xuất khẩu trong thời gian 2018. Sau 11 tháng, cực hiếm xuất khẩu của VHC đạt 348 triệu USD, tăng 27% so với cùng thời điểm năm 2017. Trước đó, VHC báo lãi sau thuế trong 9 tháng đầu xuân năm mới gấp 2,5 lần cùng thời điểm và vượt 67% planer cả năm.

Với “vua tôm” MPC, riêng tháng 10/2018, sản lượng xuất khẩu đạt 7.546 tấn, tăng 19% so với cùng kỳ năm 2017. Luỹ kế 10 tháng, sản lượng xuất khẩu đạt 55.337 tấn, tăng 20%, giá chỉ trị những hợp đồng xuất khẩu đã ký kết đạt 738,3 triệu USD, tăng 7,6%. MPC đang hướng đến lập kỷ lục xuất khẩu trong những năm 2018 với mục tiêu 800 triệu USD.

Một số công ty lớn khác có ích nhuận tăng trưởng mạnh khỏe là ABT lãi sau thuế 55 tỷ việt nam đồng trong 9 tháng đầu năm 2018, gấp 3,5 lần thuộc kỳ năm kia và thừa 25% kim chỉ nam cả năm; tương tự, ANV lãi sau thuế vào 9 mon gấp ngay gần 4 lần cùng kỳ năm 2017. Bắt đầu đây, ANV mang đến biết, sau 11 tháng, lợi nhuận trước thuế đạt 579 tỷ đồng, mang đến cuối năm có thể đạt 600 tỷ đồng.

Mức đẻ lãi của một số trong những cổ phiếu thủy sản, dệt may năm 2018.

Cổ phiếu dệt may: kết quả lớn trong nửa cuối năm

Động lực tăng giá của nhóm cổ phiếu dệt may có đóng góp đáng tính từ lúc bối cảnh ngành khả quan, deals dồi dào, giúp công dụng kinh doanh của rất nhiều doanh nghiệp bứt phá.

Cùng với đó, toàn cảnh chiến tranh dịch vụ thương mại Mỹ - Trung leo thang, các hiệp định thương mại tự do thế kỷ mới được ký kết kết cũng đưa về kỳ vọng tăng trưởng giao dịch cho những doanh nghiệp dệt may trong thời hạn tới.

Kết thúc nửa đầu năm 2018, cổ phiếu TNG của người sử dụng cổ phần Đầu bốn và thương mại TNG vẫn thanh toán giao dịch khá buồn quanh vùng giá 10.000 đồng/cổ phiếu, giảm nhẹ đối với đầu năm. Tuy nhiên, từ thời điểm cuối tháng 7 mang đến nay, thị giá bán TNG ghi nhấn chuỗi tăng giá mạnh, tiến ngay cạnh ngưỡng 20.000 đồng/cổ phiếu. Dòng tài chính đổ vào tích cực, giúp thanh khoản cổ phiếu tạo thêm trên bên dưới 1 triệu đơn vị khớp lệnh/phiên.

Với 228 chuyền may, TNG hiện là một trong những doanh nghiệp dệt may xuất khẩu lớn nhất Việt Nam, chuyên thực hiện hợp đồng gia công cho những nhãn hàng khủng như Decathlon, The Children’s Place… xong 11 mon năm 2018, doanh thu của TNG đạt 3.320 tỷ đồng, tăng 46% so với cùng kỳ năm 2017; lợi tức đầu tư sau thuế đạt 163,4 tỷ đồng, tăng 52% với vượt xa kế hoạch 127 tỷ việt nam đồng đề ra cho cả năm.

TNG mang lại biết, công tác làm việc đơn hàng có nhiều điều khiếu nại thuận lợi, tìm tìm kiếm được các deals số lượng lớn, chiếc sản phẩm phù hợp với thế to gan lớn mật là các nguyên chính làm tăng tác dụng kinh doanh của doanh nghiệp.

Báo cáo so sánh tháng 11/2018 của khách hàng Chứng khoán MB dự báo, cả năm 2018, TNG hoàn toàn có thể đạt lệch giá 3.596 tỷ đồng, roi sau thuế 168,5 tỷ đồng, tăng theo thứ tự 44% và 47% đối với năm 2017.

Tại doanh nghiệp cổ phần Dệt may Đầu tư thương mại Thành Công (TCM), xong xuôi 11 mon năm 2018, TCM đạt doanh thu khoảng 3.400 tỷ đồng. Mặc dù chịu ảnh hưởng từ trích lập dự phòng cho những khoản nên thu từ quý khách Sears nộp đối chọi phá sản và tình tiết tỷ giá bán USD/VND bất lợi, tuy vậy TCM vẫn thu về 213,9 tỷ việt nam đồng lợi nhuận sau thuế, quá 13% chiến lược năm.

Trong ngôi trường hợp của công ty cổ phần May Sông Hồng (MSH), công ty lên niêm yết cuối tháng 11/2018, nút tăng trưởng lợi tức đầu tư 9 tháng đầu năm mới là hơn 100% so với cùng thời điểm năm 2017. Riêng rẽ quý III/2018, MSH bỏ túi 129 tỷ đồng lợi nhuận sau thuế, vội 2,7 lần cùng kỳ năm trước, ghi nhấn quý bổ ích nhuận cao nhất trong nhiều năm quay trở về đây. Lũy kế 9 tháng thứ nhất năm, MSH tiến hành vượt 18,7% chiến lược lợi nhuận cả năm.

Ngoài lớn lên doanh thu, lợi nhuận dựa vào tăng deals từ đối tác, một điểm tích cực với những doanh nghiệp dệt may hiện thời là xu thế chuyển dịch sản xuất từ các công đoạn cắt, may có mức giá trị gia tăng thấp quý phái tự chủ cung ứng nguyên vật tư để sản xuất đối chọi hàng, thậm chí là tham gia thiết kết thành phầm - các quy trình có giá bán trị tăng thêm cao hơn, góp biên lợi tức đầu tư gộp cải thiện. Đây đã là yếu đuối tố đặc biệt quan trọng tạo ra lợi nhuận chắc chắn hơn cùng tăng lợi thế tuyên chiến đối đầu trong nhiều năm hạn.

Triển vọng năm 2019

Triển vọng gia hạn tăng trưởng của những doanh nghiệp dệt may, thủy sản trong thời gian 2019 sẽ được đánh giá là hết sức sáng, với cồn lực quan trọng đặc biệt đến từ các hiệp định trường đoản cú do thương mại thế hệ new mà việt nam tham gia như hiệp định Đối tác trọn vẹn và văn minh xuyên Thái bình dương (CPTPP), Hiệp định thương mại tự do việt nam - EU (EVFTA)...

Ngày 12/11, Quốc hội sẽ biểu quyết thông qua Nghị quyết phê chuẩn chỉnh Hiệp định CPTPP cùng những văn kiện liên quan, đưa vn trở thành đất nước thứ 7 trải qua hiệp định này.

Việc CPTPP dự kiến tất cả hiệu lực từ nửa tháng 1/2019 sẽ mở cánh cửa để những doanh nghiệp dệt may, thủy sản tăng cường xuất khẩu vào thị phần tiêu thụ gần 500 triệu dân (gồm cả Việt Nam), tổng sản phẩm quốc nội (GDP) khoảng 10.100 tỷ USD, chiếm phần 13,5% GDP thế giới, trong số đó Nhật Bản, Canada, australia - những thị trường lớn, những tiềm năng.

Riêng cùng với ngành dệt may, report phân tích mon 11/2018 của doanh nghiệp Chứng khoán thành phố sài gòn (SSI) nhấn định: “Trong trường hợp đáp ứng được các điều kiện về lý lẽ xuất xứ, dệt may vn dự kiến tăng gấp hai thị phần tại các thị trường CPTPP sau khoản thời gian hiệp định này còn có hiệu lực từ năm 2019”.

Hiệp định EVFTA giữa việt nam và 28 nước thành viên hợp lại thành châu Âu (EU), với cam đoan rộng và tối đa từ trước cho tới nay, đang triển khai các quy trình sau cùng trước khi ký chấp thuận (dự kiến đầu năm mới 2019) được mong rằng sẽ tương tác xuất khẩu vào thị trường EU - một trong các 2 thị phần lớn nhất của cả doanh nghiệp dệt may và thủy sản.

Đối với thị trường Mỹ, dù không tham gia CPTPP, nhưng trận chiến thương mại Mỹ - Trung đã tạo đk cho các deals nhập khẩu dệt may, thủy sản chuyển dịch sang các tổ quốc khác, trong đó có Việt Nam.

Triển vọng tích cực, nhưng các doanh nghiệp cũng phải đối mặt với một số trong những khó khăn, thách thức không nhỏ. Cùng với ngành thủy sản, đó là các nước đang xuất hiện xu hướng tăng tốc các hàng rào kỹ thuật, phi thuế quan lại như chống chào bán phá giá, chống trợ cấp, những quy định soát sổ hóa chất, phòng sinh..., nhằm mục tiêu bảo hộ cung cấp trong nước khi hàng rào thuế quan lại được gỡ bỏ.

Với ngành dệt may, những hiệp định dịch vụ thương mại tự vày như CPTPP, EVFTA đều phải có yêu cầu khắt khe về nguyên tắc nguồn gốc để được khuyến mãi về thuế, trong những khi nguồn nguyên vật liệu của những doanh nghiệp trong nước đang phụ thuộc vào lớn vào nhập khẩu từ những nước không phải là thành viên gia nhập hiệp định. Như vậy, nhằm hưởng lợi trường đoản cú hiệp định, đòi hỏi các doanh nghiệp lớn phải có sự di chuyển nguồn nguyên liệu tương xứng với tiêu chuẩn quốc tế.

Bên cạnh kia là áp lực từ những doanh nghiệp quốc tế mạnh về tài chính, công nghệ đổ vốn vào nước ta và xuất bản nhà máy, cạnh tranh với doanh nghiệp trong nước tại cả thị trường trong nước và xuất khẩu.