F4; thị Doanh nghiệp Bất động sản Y tế Gi&#x

E1;o dục Đời sống Văn h&#x

F3;a Ph&#x

E1;p luật Quốc tế C&#x

F4;ng nghệ Multimedia

Thị trường

T&#x

E0;i ch&#x

ED;nh - Chứng kho&#x

E1;n

Du lịch - Ẩm thực

H&#x

E0;ng Việt

N&#x

F4;ng th&#x

F4;n mới

Quyền lợi người ti&#x

EA;u d&#x

F9;ng tr&#x

EA;n kh&#x

F4;ng gian mạng chưa được bảo vệ

Chia sẻ fan tiêu dùng đương đầu với nhiều khủng hoảng rủi ro khi mua thành phầm online. Ảnh minh họa

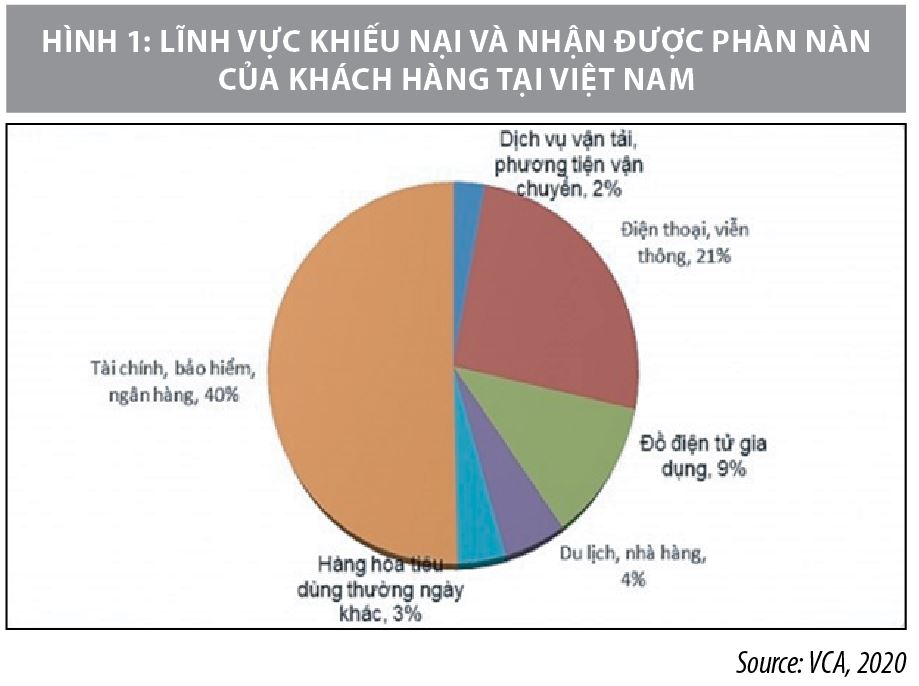

Không phủ nhận dịch vụ thương mại điện tử giúp khách hàng mua phân phối nhanh chóng, dễ dàng dàng, thuận tiện hơn song quý khách hàng cũng phải đương đầu với nhiều khủng hoảng hơn. Có thể kể mang lại những khủng hoảng rủi ro như: Bị tận dụng thông tin cá thể để chỉ chiếm đoạt tài sản; bị lừa đảo, hoặc mua buộc phải hàng giả, sản phẩm nhái; bị trường đoản cú chối, kéo dãn dài thời gian xử lý khi tất cả khiếu nại…

Nổi cộm tuyệt nhất là tình trạng hàng giả, hàng nhái, hàng kém quality trên môi trường thiên nhiên mạng thời hạn qua xẩy ra tăng rõ rệt. Các bề ngoài vi phạm đa phần liên quan đến sắm sửa các món đồ trên mạng không đúng như quảng cáo, các đối tượng người tiêu dùng thường tận dụng hình ảnh, đoạn video của chính hãng nhằm quảng cáo.

Bạn đang xem: Quản lý rủi ro tài chính và bảo vệ quyền lợi người tiêu dùng

Tuy nhiên, khi sản phẩm & hàng hóa đến tay quý khách hàng lại không giống hoặc không quả thật quảng cáo, cũng có thể có khi là thành phầm kém hóa học lượng, sản phẩm đã được sửa chữa, qua thời hạn trưng bày, sử dụng…

Thống kê của bộ Công Thương mang đến thấy, trong thời gian 2022, Cục thương mại dịch vụ điện tử và kinh tế tài chính số sẽ phối hợp với Tổng cục thống trị thị ngôi trường gỡ vứt 1.663 quầy bán hàng với 6.437 sản phẩm vi phạm; ngăn 5 website có tín hiệu lợi dụng thương mại dịch vụ điện tử để sale hàng giả, mặt hàng nhái cùng hàng ko rõ nguồn gốc xuất xứ. Tổng vốn xử phạt cho các hành vi gian lận thương mại dịch vụ điện tử là 222 triệu đồng.

Quyền lợi người sử dụng trên môi trường xung quanh mạng chưa được bảo vệ. Ảnh minh họaNhiều chuyên gia kinh tế đoán trước trong 2 - 3 năm tới, tỷ lệ gian lận trên thương mại điện tử sẽ chiếm phần 50 - 60% so với toàn diện và tổng thể các vẻ ngoài gian lận thương mại dịch vụ nói chung. Trong những lúc đó, Luật bảo đảm Người chi tiêu và sử dụng 2010 sẽ thiếu vắng các quy định phù hợp với đầy đủ mô hình kinh doanh có yếu tố mới, trong điều kiện đổi khác số. Những hành vi xâm phạm quyền lợi khách hàng mới xuất hiện thêm nhưng không được điều chỉnh.

Xử lý nghiêm hành vi gian lận, trục lợi

Năm 2022, bộ Công yêu mến đã chế tạo và trình Quốc hội coi xét, mang lại ý kiến so với Dự án Luật bảo đảm quyền lợi quý khách hàng (sửa đổi) để cân xứng hơn với công ty trương, chế độ của Đảng cùng Nhà nước, thực tế cách tân và phát triển của xã hội.

Dự thảo lần này đã bổ sung cập nhật một chương new quy định về bảo đảm an toàn quyền lợi người sử dụng trong các giao dịch đặc thù. Theo đó, giao dịch thanh toán từ xa bao hàm giao dịch được triển khai trên không khí mạng là một trong những trong 3 các loại hình đặc biệt thuộc giao dịch thanh toán đặc thù.

Lực lượng cai quản thị trường đánh giá một kho hàng sale online có dấu hiệu gian lận thương mại. Ảnh: Tổng cục quản lý thị trườngĐiểm xứng đáng lưu ý, Dự thảo đã bổ sung cập nhật các quy định ví dụ về nhiệm vụ của tổ chức, cá thể kinh doanh trên không gian mạng, trong những số đó tập trung điều khoản rõ trách nhiệm của các chủ thể như “Tổ chức, cá thể kinh doanh sản phẩm, sản phẩm hóa, dịch vụ thông qua hệ thống thông tin từ bỏ mình tùy chỉnh hoặc thông qua các nền tảng gốc rễ số” cùng “Tổ chức thiết lập, vận hành nền tảng số”.

Dự thảo đã và đang đưa ra các quy định cấm đối với tổ chức, cá thể kinh doanh thiết lập, vận hành, cung cấp dịch vụ nền tảng gốc rễ số như: Cấm nghiền buộc hoặc phòng cản khách hàng đăng ký thực hiện hoặc sử dụng nền tảng số trung gian không giống như đk bắt buộc để thực hiện dịch vụ; cấm sử dụng các biện pháp phòng hiển thị hoặc hiển thị ko trung thực tác dụng phản hồi, đánh giá của khách hàng về sản phẩm, mặt hàng hóa, dịch vụ.

Nêu quan điểm về vấn đề này, Ủy viên siêng trách Ủy ban Quốc phòng và bình yên của Quốc hội Trịnh Xuân An mang đến rằng: nếu như không xử lý được những khiếu nại, nhất là các hành vi gian lậu trên không gian mạng thì rất cực nhọc để bảo vệ tốt quyền lợi người tiêu dùng.

Xu hướng hiện nay là ngày càng tăng thêm thị phần của thương mại điện tử. Vì chưng vậy, nếu như không có cơ chế cụ thể nhằm xử lý những gian lận, hành vi trục lợi gây ảnh hưởng đến quý khách thì đang là thiếu sót và gây hệ lụy rất cao cho làng mạc hội.

“Phải có các biện pháp lẫn cả về kỹ thuật với hành bao gồm để thể hiện rõ không chỉ có vậy vai trò của cơ quan làm chủ nhà nước trong bảo đảm an toàn quyền lợi người tiêu dùng làm xử lý các vấn đề mới phát sinh khi phát triển kinh doanh trên nền tảng số” - ông Trịnh Xuân An dấn mạnh.

Việc thiết kế, xây đắp dự thảo Luật bảo vệ người tiêu dùng (sửa đổi) muốn bảo đảm an toàn tính khả thi đòi hỏi cần phải thường xuyên tổng kết, review từ thực tế của Việt Nam, chắt lọc bài học kinh nghiệm của quốc tế để lấy ra được những lý lẽ phù hợp, vừa giải quyết và xử lý các vấn đề cấp bách vừa bảo đảm tính bền vững, thọ dài.

Nâng cao hiệu quả bảo vệ người ti&#x

EA;u d&#x

F9;ng t&#x

E0;i ch&#x

ED;nh ở Việt phái nam

Bảo vệ người ti&#x

EA;u d&#x

F9;ng t&#x

E0;i ch&#x

ED;nh c&#x

F3; thể l&#x

E0; bất kỳ hoạt động, h&#x

E0;nh động hoặc tập hợp c&#x

E1;c quy tắc nhằm ngăn ngừa hoặc giảm thiểu rủi ro của thị trường t&#x

E0;i ch&#x

ED;nh v&#x

E0; những tổn thất tiềm ẩn đối với người ti&#x

EA;u d&#x

F9;ng li&#x

EA;n quan tiền đến việc sở hữu v&#x

E0; sử dụng bất kỳ sản phẩm hoặc dịch vụ t&#x

E0;i ch&#x

ED;nh, hoặc đối với mối quan hệ giữa kh&#x

E1;ch h&#x

E0;ng v&#x

E0; c&#x

E1;c nh&#x

E0; cung cấp dịch vụ t&#x

E0;i ch&#x

ED;nh. Bảo vệ người ti&#x

EA;u d&#x

F9;ng t&#x

E0;i ch&#x

ED;nh c&#x

F3; &#x

FD; nghĩa kh&#x

F4;ng chỉ với c&#x

E1; nh&#x

E2;n người ti&#x

EA;u d&#x

F9;ng m&#x

E0; c&#x

F2;n c&#x

F3; vai tr&#x

F2; quan trọng với nền tởm tế của mỗi quốc gia. B&#x

E0;i viết đ&#x

E1;nh gi&#x

E1; thực trạng bảo vệ người ti&#x

EA;u d&#x

F9;ng t&#x

E0;i ch&#x

ED;nh ở Việt Nam, qua đ&#x

F3; đề xuất một số giải ph&#x

E1;p n&#x

E2;ng cao hiệu quả bảo vệ người ti&#x

EA;u d&#x

F9;ng t&#x

E0;i ch&#x

ED;nh ở Việt nam trong thời gian tới.

Thị trường tài chủ yếu và yêu thương cầu bảo vệ người tiêu dùng tài chính

Trong 10 năm gần đây, sự phổ cập của điện thoại di động trên toàn thế giới, sự phát triển dịch vụ thanh toán năng lượng điện tử, dịch vu thanh toán qua di động̣ (mobile money) trên toàn cầu, sự phát triển của công nghệ ngân hàng số... đã làm đến cho số lượng người sử dụng dịch vụ tài chính tăng nhanh, đạt bình quân 180 triệu người tiêu dùng mới mỗi năm.

Bên cạnh đó, sự ngày càng tăng về tần suất và quy mô giá trị mỗi giao dịch tài chính, cùng với các ngân hàng, tổ chức trung gian thanh toán, tổ chức tài chính vi tế bào cung cấp các dịch vụ tài chính, thì các tổ chức trung gian tài chính, các công ty công nghệ cũng gia nhập trực tiếp vào thị trường dịch vụ tài chính mang lại người tiêu dùng (Hiệp hội Ngân hàng, 2021).

Tại Việt Nam, trong bối cảnh đại dịch COVID-19, một loạt doanh nghiệp, cơ quan, tổ chức phải gửi sang thao tác từ xa. Tuy nhiên hành cùng đó, các phần mềm thao tác trực tuyến được tra cứu kiếm và mua về rầm rộ. Nhiều đơn vị chức năng phải mở hệ thống mạng nhằm nhân viên có thể truy cập và thao tác làm việc từ xa. Điều này tạo môi trường cho kẻ xấu khai quật lỗ hổng, tấn công, ăn cắp thông tin. Phương pháp chính của hacker là lừa tín đồ dùng thiết đặt phần mềm gián điệp trên năng lượng điện thoại để mang trộm tin nhắn OTP, tiến hành giao dịch bất phù hợp pháp.

Tương tự, lợi dụng thực trạng dịch căn bệnh và giãn bí quyết xã hội, một số đối tượng người sử dụng đã hàng nhái nhân viên của đa số công ty tài chủ yếu - chứng khoán, ví điện tử nhằm tung ra những chiêu trò lừa đảo, thu lợi bất chính. Nhiều đối tượng người sử dụng mạo danh thông tin cho vay tín dụng thanh toán cá nhân, yêu cầu người dùng đăng nhập vào đường link giả hoặc tải app giả mạo, nhập thông tin cá nhân, giao dịch chuyển tiền vào tài khoản cá nhân để chứng minh thu nhập rồi chiếm đoạt chi phí của bạn dùng. Đây là thủ đoạn lừa đảo tinh vi và tín đồ dùng rất có thể bị đánh cắp tin tức ngân hàng, thông tin cá thể để lợi dụng làm hợp đồng tín dụng, vay tiền mà lại không biết.

Ngoài ra, lợi dụng thời gian toàn quốc thực hiện tại giãn phương pháp xã hôi, nhiều người dân thường xuyên nhận được các loại quảng cáo, mời kính chào tham gia vào những sàn thanh toán tiền điện tử, setup các áp dụng kiếm chi phí trực tuyến. Trong đó, những sàn thanh toán giao dịch quyền chọn nhị phân, tiền năng lượng điện tử luôn được truyền bá sử dụng technology blockchain, cấp thiết sửa đổi tin tức trên sàn và liên kết với các đơn vị uy tín trên nắm giới. Nhiều sàn thanh toán sụp đổ kéo theo không ít nhà chi tiêu mất chi phí do những giao dịch này sẽ không được điều khoản bảo trợ.

Như vậy, có thể thấy, vụ việc bảo vệ người tiêu dùng tài chính có ý nghĩa đặc biệt quan trọng đối với nền tởm tế - tài chính của các quốc gia, trong bối cảnh hiện nay. Lúc sự tin tưởng của người tiêu dùng tài chính tăng lên sẽ góp phần ngăn chặn sự mất cân đối thông tin, gây dựng lại niềm tin, khuyến khích họ chủ động tiếp cận đến các sản phẩm và dịch vụ tài chính chính thức, qua đó thúc đẩy cải tiến và phát triển tài chính toàn diện.

Khái quát mắng vấn đề bảo đảm người chi tiêu và sử dụng dịch vụ tài thiết yếu trên nắm giới?

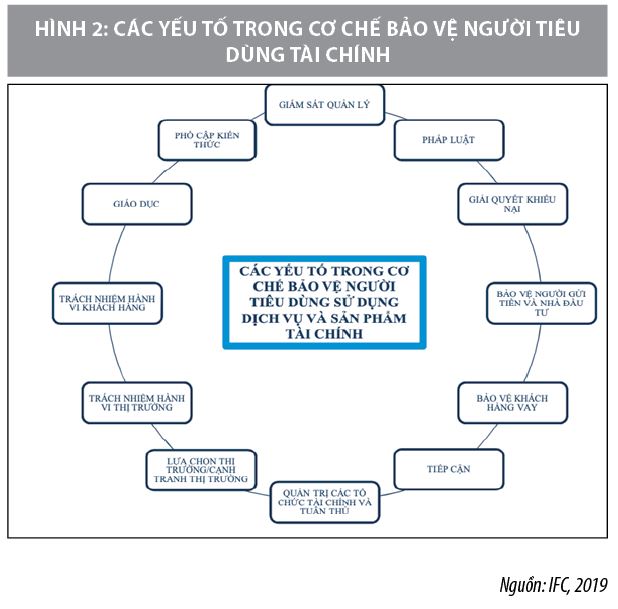

Theo Tổ chức hợp tác ký kết và phân phát triển tài chính (OECD), bảo vệ người tiêu dùng tài chính đó là những người xây dựng chính sách, các quan tiền chức nhà nước cùng hành động, cung cấp các hướng dẫn, các biện pháp bảo vệ và hỗ trợ người tiêu dùng tài chính vào các giao dịch tài chính. (OECD, 2021). Hiện nay, trên thế giới, chưa xuất hiện khung bảo vệ người tiêu dùng tài chính phổ biến hay hầu như quy định bắt buộc mang đến tất cả các quốc gia (Nguyễn Thị Thu Hiền và Nguyễn Thị Vân, 2020).

Một số tổ chức quốc tế lớn như OECD, Hội nghị Bộ trưởng các nước G20 tốt Ngân hàng Thế giới (World ngân hàng - WB) đưa ra những thông lệ, nguyên tắc vào quá trình xây dựng khung bảo vệ người tiêu dùng để các quốc gia tham khảo và áp dụng sao để cho phù hợp với điều kiện, hoàn cảnh của quốc gia mình. Cụ thể, sau khủng hoảng khiếp tế toàn cầu năm 2008, OECD đã phát triển các nguyên tắc cấp cao của G20 về bảo vệ người tiêu dùng tài chính (G20 High-Level Principles on Financial Consumer Protection) vào năm 2012.

Các nguyên tắc này hiện nay được áp dụng bởi nhiều quốc gia trên thế giới và cũng đã đạt được các thành công nhất định. Tương tự như vậy, WB cũng đã công bố Các thông lệ tốt để bảo vệ người tiêu dùng tài chính (Good practices for Financial Consumer Protection) vào tháng 6/2012, phiên bản chỉnh sửa mới nhất là năm 2017.

Xem thêm: Mách mẹ 5 cách nấu cá hồi cho bé ăn dặm để không tanh mà còn bổ dưỡng?

Trong những quy định và gợi ý quốc tế, bảo đảm an toàn người chi tiêu và sử dụng tài chính rất có thể là bất kỳ hoạt động, hành động hoặc tập hợp các quy tắc nhằm ngăn ngừa hoặc giảm thiểu các rủi ro của thị trường tài chính và những tổn thất tiềm ẩn đối với người tiêu dùng liên quan đến việc thiết lập và sử dụng bất kỳ sản phẩm hoặc dịch vụ tài chính nào, hoặc đối với mối quan tiền hệ giữa khách hàng và các nhà cung cấp dịch vụ tài chính.

Thực trạng đảm bảo an toàn người tiêu dùng tài thiết yếu ở Việt Nam

Cơ chế đảm bảo an toàn và size pháp lý

Trên thay giới, cơ chế đảm bảo người chi tiêu và sử dụng tài chủ yếu thường được quy định trong form khổ pháp qui định về tài bao gồm và ngân hàng với 94 giang sơn áp dụng, 42 tổ quốc có luật bảo đảm người tiêu dùng chung, trong số đó có phần nhiều tham chiếu rõ ràng cho người tiêu sử dụng trong nghành nghề tài chính. Một số tổ quốc có những chế độ riêng biệt, chủ quyền về bảo đảm người chi tiêu và sử dụng tài thiết yếu với 26 quốc gia. Điển hình như Đạo luật thị phần tài chính của New Zealand năm 2013 hay hình thức Giao dịch những công cố kỉnh tài thiết yếu của Nhật phiên bản năm 2000. Đây hay là các giang sơn có thị trường tài bao gồm phát triển, có thu nhập cao và trung bình cao. Ko kể ra, một vài rất ít non sông không có cả cơ chế về đảm bảo an toàn người chi tiêu và sử dụng nói phổ biến (thường là các khoản thu nhập thấp).

Hiện nay, tại Việt Nam form pháp lý bảo vệ người tiêu dùng còn hết sức hạn chế. Năm 1999, Quốc hội phát hành Pháp lệnh bảo đảm người tiêu dùng. Luật số 59/2010/QH12 bảo vệ quyền hạn người tiêu dùng vày Quốc hội khóa XII phát hành 2010, không có tham chiếu riêng mang lại người tiêu dùng trong lĩnh vực tài chính.

Việt phái nam chưa có Luật cụ thể, riêng biệt chuyên về vấn đề bảo vệ người tiêu dùng vào lĩnh vực tài chính, trong khi Các luật tốt các quy định về giao dịch vào lĩnh vực tài chính, ví dụ Luật Các tổ chức tín dụng 2010 có một điều khoản quy định về việc bảo vệ quyền lợi của khách hàng (Điều 10) nhưng không mang tính tổng quát. Quanh đó ra, các quy định đảm bảo an toàn người tiêu dùng tài chính thường nhìn thấy trong những công văn quy định của những đơn vị như bộ Tài chính, cỗ Công Thương, xuất xắc Ủy ban đầu tư và chứng khoán Nhà nước nhưng cũng rất chung chung.

Mô hình làm chủ giám sát

Hiện tại trên thế giới có nhì mô hình hệ thống các cơ quan thống trị và giám sát hoạt động bảo đảm người tiêu dùng tài chủ yếu như sau:

(i) Hệ thống cơ quan hình chóp. Đây là mô hình được các nước và vùng lãnh thổ nhu: Đài Loan, Nhật Bản, Hoa Kỳ, Thái Lan, nước australia áp dụng. Theo mô hình này, hệ thống các cơ quan liêu bảo vệ quyền lợi người tiêu dùng được tổ chức thành hệ thống với một cơ quan tiền dạng Ủy ban hoặc Hội đồng trực thuộc Chính phủ hoặc Quốc hội (như Ủy ban Thương mại lành mạn Hoa Kỳ (USFTC) và Ủy ban Cạnh tranh và Bảo vệ người tiêu dùng nước australia (ACCC). Đối với các nước như Hoa Kỳ hoặc Australia, cơ quan liêu bảo vệ quyền lợi người tiêu dùng là cơ quan tiền trực thuộc Quốc hội, có quyền lực lớn, vị trí tương đối độc lập và có thẩm quyền yêu cầu các cơ quan lại chuyên ngành khác thuộc chính phủ phối hợp và giải quyết thỏa đáng các vấn đề của người tiêu dùng.

(ii) Hệ thống cơ quan tiền hạt nhân. Đây là mô hình mà các nước nhu: Malaysia, Ấn Độ, Trung Quốc, Pháp, Hàn Quốc, Singapore, Canada áp dụng. Theo mô hình này, cơ quan liêu có chuyên môn bảo vệ quyền lợi người tiêu dùng là một cơ quan lại thuộc bộ. Về mặt tổ chức, vị là cơ quan thuộc bộ nên cơ quan lại bảo vệ quyền lợi người tiêu dùng theo mô hình này không có thẩm quyền giám sát cũng như áp đặt nhiệm vụ mang lại các cơ quan lại khác vào hệ thống thiết chế bảo vệ quyền lợi người tiêu dùng. Tuy nhiên, với những công cụ đắc lực như các trung tâm nghiên cứu, giám định cùng với các thẩm quyền điều tra và xử lý, các cơ quan liêu này có vị trí hạt nhân vào công tác bảo vệ quyền lợi người tiêu dùng và các cơ quan liêu khác có trách nhiệm phối hợp hành động để cùng đạt mục tiêu chung.

Việt nam hiện tất cả 5 cơ quan liên quan đến việc đảm bảo quyền lợi quý khách trong nghành nghề dịch vụ tài chính, bao gồm: bank Nhà nước (NHNN) cai quản trong nghành nghề ngân hàng, cỗ Tài chính cai quản lĩnh vực chứng khoán và bảo hiểm, cỗ Công Thương, Bộ tin tức – truyền thông và Hiệp hội bảo đảm người chi tiêu và sử dụng chịu trách nhiệm bảo đảm người tiêu dùng nói chung. Cả 5 cơ sở này đều có khả năng tham gia vào vượt trình bảo đảm người tiêu dùng nhưng những cơ quan liêu này phần nhiều chưa có bộ phận chuyên trách tương tự như quy trình quản lý cụ thể để triển khai nhiệm vụ đảm bảo an toàn người tiêu dùng, chưa tồn tại cơ chế phối kết hợp để xử lý những xung đột tác dụng xảy ra khi thực hiện sản phẩm, thương mại dịch vụ tài chính.

Hiểu biết tài thiết yếu và tài bao gồm toàn diện

Việt nam giới được xếp vào nhóm quốc gia có mức độ tiếp cận đến các dịch vụ tài chính ở mức thấp. Tỷ lệ người trưởng thành có tài khoản ngân hàng tại Việt phái nam năm 2017 là 31% (Global Findex Database, 2017). Hiểu biết về tài chính của người dân Việt Nam, đặc biệt người dân vùng nông thôn, vùng sâu vùng xa hiện ở mức khá thấp so với các nước trên thế giới và trong quần thể vực với chỉ số hiểu biết tài chính ở người trưởng thành là 24% (Leora Klapper và cộng sự, 2014). Bởi vì vậy, vấn đề cải thiện hiểu biết tài chủ yếu của bạn dân là một trong vấn đề cấp cho bách.

Nhận thức được tầm quan trọng của giáo dục và nâng cao hiểu biết tài chính để góp phần bảo đảm người chi tiêu và sử dụng tài chính, trên thế giới đã có nhiều sáng kiến quốc tế, các cải cách sâu rộng ở tầm quốc gia. Ở nhiều nước, các cơ quan liêu quản lý, giám sát tài chính đã gia nhập vào hoạt động giáo dục hiểu biết tài chính mang lại người tiêu dùng.

Theo kết quả của Khảo sát toàn cầu năm 2013 của Ngân hàng Thế giới về giáo dục và bảo vệ người tiêu dùng tài chính với mẫu khảo sát ở 114 quốc gia đến thấy, phần lớn các cơ quan lại quản lý, giám sát tài chính (71%) có tham gia vào hoạt động giáo dục tài chính. Các nội dung giáo dục tài chính mà các cơ quan liêu này khảo sát gồm: Xây dựng các tài liệu đào tạo về giáo dục tài chính (63 nước); Trực tiếp đào tạo về giáo dục tài chính (60 nước); Xây dựng, giám sát việc triển khai chiến lược về giáo dục hiểu biết tài chính (49 nước); Tiến hành khảo sát hiểu biết tài chính và công bố các báo cáo định kỳ (37 nước); Ban hành hướng dẫn về giáo dục hiểu biết tài chính tới các định chế tài chính (34 nước) (Đặng Chí Thọ và Bùi xung khắc Tuấn, 2021). Ở Việt Nam, vụ việc tuyên truyền, phổ biến, giáo dục tài chính toàn vẹn bước đầu đã làm được quan tâm, đặc biệt là trong 5 năm quay trở về đây.

Một số đề xuất, khuyến nghị

Thời gian tới, để cải thiện hiệu quả bảo vệ người chi tiêu và sử dụng tài chính ở Việt Nam, cần chú trọng triển khai các giải pháp sau:

Một là, thành lập các cơ quan siêng trách thực hiện đảm bảo người chi tiêu và sử dụng tài chính. Quý khách hàng sản phẩm thương mại dịch vụ tài thiết yếu hết sức đặc điểm và ngày càng có tương đối nhiều rủi ro trong bối cảnh biến đổi số trong nghành nghề dịch vụ tài chính - ngân hàng và thị phần tài chủ yếu trở nên phức tạp hơn. Người sử dụng mất niềm tin vào hệ thống tài chính rất có thể dẫn tới sự trở nên tân tiến của cả nền khiếp tế. Cũng chính vì vậy, nghành tài thiết yếu ngân hàng luôn luôn cần giám sát, có những quy định riêng đặc điểm và bảo vệ người chi tiêu và sử dụng tài chính cũng cần phải được chăm chú và bóc tách riêng.

Hai là, hoàn thiện đồng bộ hệ thống văn bản, pháp lý để có cơ chế đảm bảo người tiêu dùng xuất sắc nhất. Việt Nam có thể đi theo quy mô quản lý, tính toán hình chóp hoặc phân tử nhân, tuy nhiên dù theo mô hình nào thì cũng cần có các văn bản, quy định cụ thể trong từng nghành nghề dịch vụ tài thiết yếu như: Ngân hàng, chứng khoán, bảo hiểm, hưu trí, thuế… để người tiêu dùng có thể dễ dàng năng khiếu nại với được xử lý các vấn đề phát sinh. Các cơ chế, văn bạn dạng quy định cũng cần làm rõ trách nhiệm của những tổ chức cung ứng dịch vụ tài chính, minh bạch những thông tin sản phẩm, quy định các khung người phạt và cơ chế giám sát cụ thể với những tổ chức này.

Thứ ba, đẩy mạnh giáo dục tài thiết yếu và tài chính toàn vẹn góp phần bảo đảm người chi tiêu và sử dụng tài bao gồm ở Việt Nam. Vấn đề tăng cường tuyên truyền, phổ biến giúp người tiêu dùng đưa ra được quyết định phù hợp với nhu cầu và khả năng của mình và tối đa hóa lợi ích lúc tiêu dùng các sản phẩm tài chính. Tăng cường thông tin mang lại người tiêu dịch vụ tài chính về các hành vi vi phạm pháp luật của các định chế tài chính cũng giúp người sử dụng có đủ thông tin để chắt lọc tổ chức cung cấp dịch vụ phù hợp.

Tài liệu tham khảo:

1. Ủy ban tính toán Tài chính non sông (2021), Dự thảo Chiến lược trở nên tân tiến thị trường tài chính 2021-2025, tầm nhìn cho 2030, Hà Nội, Việt Nam.

2. Phan Thị thanh bình (2021), đảm bảo người chi tiêu và sử dụng tài chủ yếu - Từ khía cạnh của tổ chức triển khai bảo hiểm chi phí gửi, Tạp chí thị trường Tài bao gồm Tiền tệ, số mon 8/2021.

3. Hoàng Thị Thu Hiền cùng Nguyễn Thị Vân (2020), bảo đảm an toàn người chi tiêu và sử dụng tài thiết yếu tại Việt Nam: thực trạng và giải pháp, Tạp chí thị trường Tài bao gồm Tiền tệ, số 13.

4. Đặng Chí Thọ cùng Bùi xung khắc Tuấn (2021), bảo đảm người tiêu dùng tài chính việt nam cần được bắt đầu từ giáo dục hiểu biết tài chính, Kỷ yếu ớt Hội thảo bảo đảm người tiêu dùng tài chủ yếu – thực trạng và kiến nghị chính sách, mon 8/2021.

5. World bank (2017), Good practices for Financial Consumer Protection, The World ngân hàng Group, 1818 H Street NW, Washington, DC 20433, USA.

6. World ngân hàng Group (2015), Diagnostic review of Consumer Protection and Financial Literacy – Vietnam, Finance & Markets Global Practice-Volume 1, The World ngân hàng Group, 1818 H Street NW, Washington, DC 20433, USA.

7. U.S. Government Accountability Office (2004),Consumer protection: Federal and state agencies face challenges in combating predatory lending. Report 04-280.