(KTSG) – người tiêu dùng tài đó là nhóm đối tượng dễ bị thương tổn vì phần lớn họ luôn phải đối diện với tương đối nhiều rủi ro trong quá trình sử dụng các thành phầm dịch vụ tài chính, như là nạn nhân của những vụ lừa hòn đảo phát hành trái phiếu, thao túng triệu chứng khoán, cưỡng ép mua bảo hiểm, cho vay vốn nặng lãi… những năm nay. Vậy nhưng, tấm khiên đảm bảo quyền lợi của mình đang bị thủng những chỗ…

Sơ hở là rất có thể mất tiền

Tại Việt Nam, khách hàng tài chính đang đối diện không thiếu thốn những rủi ro khủng hoảng trải lâu năm ở phần đông các nghành tài chính, tự ngân hàng, đầu tư và chứng khoán đến bảo hiểm và technology tài chính. Nhìn một cách khái quát, quý khách tài thiết yếu đang đối diện với sáu nhóm rủi ro khủng hoảng chính như sau:

(i) khủng hoảng về bất cân xứng thông tin: người sử dụng tài bao gồm không được trao thông tin về sản phẩm, dịch vụ tài chính một cách đầy đủ, trung thực, rõ ràng, minh bạch và dễ nắm bắt từ phía những nhà cung cấp. Hệ quả là quý khách tài chính rất có thể không hiểu, đọc không đúng, nhầm lẫn về sản phẩm, thương mại & dịch vụ tài chính mà họ đang tiếp cận tương tự như không thể lường trước được các rủi ro đi kèm.

Bạn đang xem: Quản lý rủi ro tài chính và bảo vệ người tiêu dùng

(ii) rủi ro khủng hoảng về đạo đức với xung tự dưng lợi ích: công ty tài chủ yếu ép buộc hoặc nhắc nhở mang tính “cưỡng ép” người sử dụng phải sở hữu sản phẩm, dùng thương mại & dịch vụ tài chính nhằm mục tiêu tối đa hóa lợi nhuận mà không lưu ý đến nhu mong và kĩ năng tài chủ yếu của khách hàng.

Trong các trường hợp, cơ chế đo lường và tính toán nội bộ của bạn tài chính không công dụng đã xảy ra rủi ro đạo đức trường đoản cú phía nhân viên cấp dưới với phần nhiều hành vi gian lận, lừa đảo, đẩy khủng hoảng rủi ro về phía khách hàng.

Qua thảo luận với một số “nạn nhân” của các vụ lùm xùm về trái phiếu công ty gần đây, tín đồ viết thường bắt gặp hai câu cảm thán: “Đụng chuyện chần chờ kêu ai!”, “Kêu rồi lần chần có ai nghe không?”. Qua đó, phần nào thì cũng thể hiện tại những không gian trong chế độ giám sát, thực thi.

(iii) rủi ro về thanh toán giao dịch không công bằng: phần đông hợp đồng mẫu, điều kiện thanh toán chung hay được các doanh nghiệp tài chính vận dụng và có thể chứa đựng mọi nội dung không cụ thể và gây ăn hại cho khách hàng tài chính.

(iv) rủi ro khủng hoảng về quyền riêng bốn và tài liệu cá nhân: Dữ liệu cá nhân của người tiêu dùng tài bao gồm bị lộ lọt làm tác động đến quyền riêng tứ và đặc biệt là bị phá quấy từ các cuộc hotline rác, tin nhắn rác để xin chào mời, tiếp thị sản phẩm tài chính.

(v) rủi ro về công nghệ: hệ thống bảo mật thiếu hoàn thành hoặc bị lỗi, bị tấn công rất có thể gây thiệt sợ hãi trực tiếp cho những người tiêu dùng tài chính. Cùng với sự trở nên tân tiến của công nghệ, những chiêu bài lừa hòn đảo tài chính, tội phạm mạng tương quan ngày càng trở nên tinh vi để tiện lợi tấn công vào đông đảo lỗ hổng bảo mật thông tin hoặc sự kém đọc biết của người sử dụng tài bao gồm để chiếm phần đoạt tiền.

(vi) khủng hoảng về tổn thất không được bù đắp: nếu thiếu một cơ chế bảo vệ người tiêu dùng tài chính tác dụng thì hoàn toàn có thể xem đây là rủi ro lớn số 1 vì phần lớn tổn thất của người sử dụng tài chính có thể không được bù đắp.

Tấm khiên bảo vệ còn những lỗ hổng

Những rủi ro mà người tiêu dùng tài thiết yếu phải đối diện dường như là đặc tính chũm hữu của thị trường tài chính. Vày lẽ đó, bảo vệ quý khách hàng tài chính (FCP – Financial Consumer Protection) được xem là một hoạt động trọng trọng tâm trong chiến lược xây dựng và trở nên tân tiến thị ngôi trường tài chủ yếu bền vững.

Trên phương diện quốc tế, những phép tắc chung, thực tiễn xuất sắc về FCP đang được các tổ chức tài chính quốc tế xây dựng và thường xuyên cập nhật. Năm 2012, Ngân hàng thế giới (WB) đã công bố ấn phẩm “Các thông lệ tốt bảo vệ người tiêu dùng tài chính” (Good practices for Financial Consumer Protection)” để đưa ra các hướng dẫn quốc tế về cách tiếp cận chính sách bảo vệ người tiêu dùng tài chính. Lần update gần nhất đã có WB chào làng vào năm 2017.

Suy mang đến cùng, cơ chế bảo đảm người tiêu dùng tài thiết yếu phải xử lý được hai thắc mắc lớn: (i) bằng phương pháp nào để sút thiểu các rủi ro cho tất cả những người tiêu dùng tài thiết yếu khi sử dụng sản phẩm, dịch vụ thương mại tài chính? (ii) người tiêu dùng tài chính có thể làm gì để nhanh chóng bảo vệ quyền lợi khi bị thiệt hại?

Thông lệ quốc tế cho thấy, để vấn đáp hai thắc mắc này, cơ chế đảm bảo người chi tiêu và sử dụng tài thiết yếu phải triệu tập vào tư khía cạnh: (i) gây ra quy định, quy tắc thanh toán giao dịch công bằng, minh bạch; (ii) thành lập thiết chế tính toán thực thi; (iii) chuẩn chỉnh hóa cơ chế xử lý khiếu nại, tranh chấp; (iv) giáo dục tài chính.

Quay lại trong thực tế tại Việt Nam, cơ chế đảm bảo an toàn người tiêu dùng tài bao gồm đã được hình thành, mặc dù vẫn còn ở quá trình sơ khai cùng mức độ hiệu quả vẫn còn khiêm tốn. Ví như ví von như một tấm khiên đảm bảo an toàn thì tấm khiên này mới chỉ hình thành khung cùng còn nhiều lỗ hổng cần thường xuyên lấp đầy.

Thứ nhất, tuy nhiên Luật bảo vệ người tiêu dùng đã được phát hành từ năm 2010 tuy thế trong luật này không tồn tại cách thức cụ thể, đặc thù nào dành cho những người tiêu cần sử dụng tài chính. Thậm chí, đến thời khắc hiện tại, khái niệm quý khách tài chủ yếu vẫn không thể tồn trên trong luật pháp Việt Nam.

Thay vào đó, những quy định về bảo vệ người chi tiêu và sử dụng tài chủ yếu được cơ chế rải rác trong số luật chăm ngành như Luật những tổ chức tín dụng, Luật kinh doanh bảo hiểm, Luật triệu chứng khoán.

Cần nâng cấp tấm khiên bảo đảm người chi tiêu và sử dụng tài chính. Nên bước đầu từ vấn đề nhanh chóng bổ sung cập nhật việc định danh người sử dụng tài chính và xây dựng những nguyên tắc nền tảng, cốt lõi và đặc thù trong việc đảm bảo an toàn người tiêu dùng tài bao gồm tại Dự thảo Luật đảm bảo quyền lợi khách hàng sửa đổi mà Quốc hội sẽ tiến hành.

Hiện trạng này dẫn đến hệ quả là các quy định về bảo đảm an toàn người chi tiêu và sử dụng tài chính thiếu tính hệ thống, liên thông và thiếu những nguyên tắc cốt lõi.

Việc gồm áp dụng những nguyên tắc của Luật đảm bảo người tiêu dùng cho người tiêu dùng tài bao gồm được hay không vẫn là vụ việc gây tranh cãi. Vị lẽ, khái niệm quý khách tại vẻ ngoài này hiện tại khá bé và nhấn mạnh đến nhân tố tiêu dùng đối với những hàng hóa, dịch vụ thông thường ship hàng đời sống.

Do đó, những đối tượng sử dụng dịch vụ, sản phẩm tài chính như tiền gửi, hỗ trợ tư vấn đầu tư, support tài chính, tải bảo hiểm, môi giới chứng khoán,… rất có thể không được xem là người tiêu dùng.

Trên thực tế, lúc quan gần kề các báo cáo thường niên về bảo đảm người chi tiêu và sử dụng do Cục quản lý cạnh tranh và bảo đảm an toàn người chi tiêu và sử dụng công bố, bạn viết nhận thấy các năng khiếu nại trong lĩnh vực tài chính đều đến từ những quý khách hàng vay tiêu dùng, thiếu thốn vắng khách hàng từ các nghành nghề dịch vụ khác.

Trong khi đó, theo trong thực tế tại nhiều khu vực pháp lý khác, điển bên cạnh đó Đài Loan, Singapore, Malaysia,… thì khái niệm quý khách hàng tài chính bao che hầu hết những cá nhân sử dụng những sản phẩm, thương mại dịch vụ tài thiết yếu từ các định chế tài chính.

Thứ hai, thiết chế giám sát, triển khai của nước ta được sản xuất theo mô hình cai quản chia sẻ trách nhiệm giữa cơ quan bảo vệ người tiêu dùng và các cơ quan làm chủ thị trường tài chủ yếu (Shared Financial Sector and General Consumer Protection Authority Model) (xem bảng).

Theo WB (2017), mô hình này thuộc đội không thông dụng vì chỉ gồm 9% các nước nhà lựa chọn. Bởi vì, quy mô này không thật sự công dụng do nguy cơ chồng chéo trách nhiệm.

Thật vậy, hệ thống cơ quan giám sát, tiến hành ở việt nam dù đã có được hình thành, thế nhưng theo đánh giá của fan viết, tác dụng thực tế là không rõ ràng. Qua hội đàm với một số trong những “nạn nhân” của những vụ lùm xùm về trái phiếu doanh nghiệp lớn gần đây, người viết thường bắt gặp hai câu cảm thán: “Đụng chuyện phân vân kêu ai!”, “Kêu rồi băn khoăn có ai nghe không?”. Qua đó, phần nào thì cũng thể hiện nay những không gian trong cách thức giám sát, thực thi.

Nhìn tổng thể hoàn toàn có thể thấy, các thiết chế giám sát, xúc tiến đang lâm vào tình trạng tư thiếu: (i) thiếu cơ quan/đơn vị chăm trách về đảm bảo an toàn người chi tiêu và sử dụng tài chính; (ii) thiếu hụt sự phân định rẽ ròi về chức năng, nhiệm vụ; (iii) thiếu cơ chế liên thông; (iv) thiếu hụt thẩm quyền.

Thứ ba, cơ chế giải quyết và xử lý khiếu nại, tranh chấp dành cho những người tiêu cần sử dụng tài chính chưa thuận tiện và hiệu quả. Quy trình giải quyết khiếu nại của những định chế tài chính và thẩm quyền xử lý khiếu nại, tố cáo của phòng ban có công dụng giám sát, thực thi trong một số nghành nghề tài chính đã được quy định. Tuy nhiên, trong một số nghành nghề dịch vụ như support tài chính, hội chứng khoán, phân phối bảo đảm qua kênh ngân hàng,… vẫn luôn là vấn đề vứt ngỏ.

Thực tế, hiệu quả từ cơ chế giải quyết và xử lý khiếu nại hiện nay là không rõ ràng và khách hàng tài bao gồm cũng hi hữu khi lựa chọn câu hỏi khiếu vật nài đến các cơ quan này vị thiếu một quy trình chuẩn, phù hợp và ví dụ trong việc tiếp nhận, giải quyết và xử lý và ý kiến khiếu nại.

Ngoại trừ Cục quản lý cạnh tranh và bảo vệ người chi tiêu và sử dụng có công bố report thường niên về công dụng giải quyết khiếu nại của fan tiêu dùng, tín đồ viết hình như chưa tiếp cận được ngẫu nhiên báo cáo, nhận xét nào của những cơ quan lại còn lại.

Ngoài ra, những cơ chế xử lý tranh chấp sửa chữa thay thế ngoài tand liên quan cho quyền lợi người tiêu dùng tài thiết yếu như điều tra tài thiết yếu hay thương mại & dịch vụ hòa giải cũng chưa được hình thành.

Mạng lưới những cơ quan trực thuộc Hội đảm bảo người tiêu dùng hoạt động rộng mọi ở những tỉnh, thành tuy thế không góp sức vai trò ví dụ trong việc bảo vệ người tiêu dùng tài chính.

Tựu trung lại, với thực tiễn đang ra mắt và những thực trạng đã trình bày ở trên, việc lập cập nâng cấp cho tấm khiên đảm bảo người tiêu dùng tài đó là vô cùng cung cấp thiết.

Theo đó, nên ban đầu từ bài toán nhanh chóng bổ sung cập nhật việc định danh người tiêu dùng tài chính và xây dựng các nguyên tắc nền tảng, mấu chốt và đặc điểm trong việc bảo vệ người chi tiêu và sử dụng tài chính tại Dự thảo Luật đảm bảo an toàn quyền lợi quý khách hàng sửa đổi cơ mà Quốc hội sẽ tiến hành.

Khung pháp luật về đảm bảo người tiêu dùng tài bao gồm tại vn - hoàn cảnh và một số khuyến nghị chính sách

Tóm tắt: Bảo vệ quý khách tài bao gồm được xem là một giữa những cấu phần quan trọng đặc biệt để liên quan tài chính toàn diện, thông qua đó phát triển khối hệ thống tài chính. Ở Việt Nam, với sự trở nên tân tiến của lĩnh vực dịch vụ tài chính, bảo đảm an toàn người tiêu dùng tài thiết yếu ngày càng được quan tâm, nhưng vẫn chưa nhận được rất nhiều sự chú ý, nhất là liên quan đến việc hoàn thiện khung pháp lý. Bài nghiên cứu nhằm review khung pháp luật trong lĩnh vực đảm bảo an toàn người chi tiêu và sử dụng tài chính dựa vào tổng quan tiền nghiên cứu cũng giống như các văn phiên bản pháp nguyên tắc hiện hành. Trên cơ sở đó, bài nghiên cứu lời khuyên các khuyến nghị chính sách nhằm hoàn thiện khung pháp lý về bảo vệ người tiêu dùng tài bao gồm tại Việt Nam.

THE LEGAL FRAMEWORK ON FINANCIAL CUSTOMER PROTECTION IN VIETNAM - CURRENT STATUS and POLICY RECOMMENDATIONS

Abstract: Consumer protection has long been viewed as a necessary component of promoting financial inclusion, thereby expanding the global financial system. In Vietnam, along with the development of the financial service sector, consumer protection is becoming an increasingly critical concern. However, it has received little attention thus far, particularly in the establishment of the legal framework. This study examines Vietnam’s regulatory framework in terms of financial service consumer protection by evaluating existing literature and examining the current status of laws on the subject. The paper then offers policy recommendations in order to lớn complete và improve regulations on financial consumer protection in Vietnam.

Xem thêm: +7500 Mẫu Ba Lô Đi Học Giá Rẻ, Balo Nam Đi Học Giá Tốt, Giảm Giá Đến 40%

Bảo vệ người tiêu dùng tài chủ yếu đề cập mang lại khuôn khổ hình thức pháp, các quy định và biện pháp tiếp cận khác được thiết kế theo phong cách để bảo đảm đối xử công bằng và gồm trách nhiệm đối với người tiêu dùng tài chủ yếu trong việc mua và sử dụng các sản phẩm tài bao gồm và những giao dịch của chúng với những nhà hỗ trợ dịch vụ tài bao gồm (Tổ chức hợp tác và ký kết và phạt triển tài chính - OECD, 2020). Theo Ngân hàng trái đất - WB (2015), một size pháp lý đảm bảo người tiêu dùng tài chính công dụng là cơ sở để bức tốc cả bài toán tiếp cận và sử dụng dịch vụ tài chính, cải thiện chất lượng thương mại dịch vụ tài chính và cung cấp hơn nữa sự cách tân và phát triển của hệ thống tài chính so với nền kinh tế tài chính quốc gia. Hiện nay, trên cố gắng giới, việc thiết lập khung bảo đảm an toàn người chi tiêu và sử dụng tài chính không tồn tại quy định phải chung như thế nào cho tất cả các nước nhà (Hoàng Thị Thu Hiền cùng Nguyễn Thị Vân, 2020). Một vài tổ chức thế giới lớn đã gửi ra đông đảo thông lệ, phép tắc trong quá trình xây dựng khung đảm bảo người tiêu dùng để làm các quốc gia tham khảo và áp dụng sao cho tương xứng với điều kiện, hoàn cảnh của đất nước mình. Cụ thể như trong họp báo hội nghị Thượng đỉnh G20 (2011), những thiết yếu sách bảo đảm an toàn người tiêu dùng tài thiết yếu được chuyển vào khung pháp luật và khung giám sát. OECD (2012a) đã phát hành các lý lẽ cấp cao về đảm bảo người tiêu dùng tài chính, phương thức tiếp cận thiết yếu sách bảo vệ người tiêu dùng tài bao gồm trong kỷ nguyên nghệ thuật số: bảo đảm tài sản, dữ liệu và quyền riêng rẽ tư của công ty (2020). Năm 2017, WB đã phát hành Các thông lệ tốt về đảm bảo an toàn người chi tiêu và sử dụng tài chính. Trên các giang sơn phát triển, những vấn đề về bảo đảm người tiêu dùng tài chính được có mặt và cải cách và phát triển từ mau chóng và ngày càng được chú trọng hơn.

Tại các tổ quốc đang phát triển và những nước thị phần mới nổi hiện nay, một trong những ưu tiên số 1 là cách tân và phát triển tài chính trọn vẹn và vấn đề bảo đảm người chi tiêu và sử dụng tài bao gồm được coi là một giải pháp quan trọng. Tuy nhiên, làm việc các đất nước đang cải cách và phát triển như Việt Nam, vấn đề đảm bảo người chi tiêu và sử dụng tài bao gồm còn khá mới lạ và còn nhiều mặt hạn chế. Vào bối cảnh thị phần tài chính tiếp tục phát triển dựa trên căn nguyên ưu việt của technology thông tin, các sản phẩm tài chủ yếu trở nên vô cùng đa dạng, giao dịch thanh toán tài chủ yếu cũng ngày dần phức tạp, thì vấn đề đảm bảo an toàn người tiêu dùng tài thiết yếu càng cấp cho thiết. Bảo đảm an toàn người tiêu dùng tài chính là điều cần thiết không chỉ cho phiên bản thân quý khách hàng mà còn cho sự phát triển chắc chắn của thị trường tài chính. Người sử dụng là một yếu tố vô cùng đặc trưng của thị trường nhưng lại nghỉ ngơi vị trí bất lợi hơn trong câu hỏi tiếp cận tin tức và sử dụng những sản phẩm, dịch vụ tài chủ yếu khi chúng ngày càng trở buộc phải phức tạp. Bởi vậy, họ rất có thể đối mặt với gần như rủi ro, thậm chí thiệt sợ hãi trong quan hệ với tổ chức cung cấp dịch vụ tài chính còn nếu như không được bảo vệ tốt. Điều này có thể làm giảm mức độ thâm nhập vào thị phần tài chính của công ty và kìm hãm sự phát triển của thị trường. Vị đó, việc đảm bảo an toàn quyền lợi của khách hàng tài đó là một trụ cột đặc biệt quan trọng trong quy trình ổn định và phát triển tài chính toàn diện.

Trong toàn cảnh kể trên, bài viết tập trung trình bày khung pháp lý và thực trạng về bảo đảm người tiêu dùng tài bao gồm tại nước ta hiện nay, nhằm mục đích khái quát vụ việc này bên trên phạm vi thị trường tài chủ yếu Việt Nam tương tự như đóng góp vào quy trình xây dựng với phát triển quy định về bảo đảm an toàn người tiêu dùng tài bao gồm tại Việt Nam.

Bảo vệ người tiêu dùng trở thành một yêu cầu cấp thiết xuất phát điểm từ sự mất cân bằng quyền lực, thông tin và nguồn lực có sẵn giữa quý khách hàng tài chính và nhà hỗ trợ dịch vụ tài chính, điều khiến quý khách hàng rơi vào cố bất lợi. Bảo vệ người tiêu dùng nhằm mục tiêu mục tiêu giải quyết và xử lý “thất bại” của thị trường này, thể hiện thông qua thông tin bất phù hợp (Akerlof, 1978). Đồng thời, các dịch vụ tài chính kỹ thuật số cũng đem lại những khủng hoảng mới cho những người tiêu cần sử dụng tài chính, ở cả những thị trường kinh tế tài chính phát triển và new nổi. Việc lạm dụng các loại mặt hàng mới toanh lạ cho những người tiêu cần sử dụng ít đọc biết cũng có thể dẫn đến những kiểu gian lậu mới, lợi dụng sự không chắc hẳn rằng của người sử dụng trong môi trường số. Vì đó, nếu quý khách tài chủ yếu không được trang bị rất đầy đủ kiến thức và kinh nghiệm về các loại thành phầm tài chính, bọn họ sẽ có khả năng bị lừa gạt rất cao. OECD (2018) chỉ ra một trong những vấn đề nghiêm trọng gắn với bảo đảm người tiêu dùng, gồm những: Mất an toàn, quyền riêng tứ và bí mật dữ liệu; thực hiện hồ sơ số không phù hợp hoặc quá mức để xác định khách hàng mục tiêu và loại bỏ nhóm người tiêu dùng không ao ước muốn; tiếp cận nhanh lẹ tín dụng thời gian ngắn với ngân sách chi tiêu đắt đỏ hoặc các sản phẩm đầu cơ và một số chuyển động khác nhằm mục tiêu thúc đẩy hành động sai lệch. Bảo đảm người chi tiêu và sử dụng nhấn mạnh bạo trách nhiệm của những tổ chức tài chính. Khi không tồn tại cơ chế pháp luật khả thi, khách hàng nói bình thường sẽ từ bỏ cố gắng của họ nhằm đạt được giải pháp thỏa đáng cho những yêu mong hợp pháp của họ. Không tính ra, nhu cầu bảo đảm an toàn người chi tiêu và sử dụng tài chính cũng bị quan trọng khi thị phần tài chính trở buộc phải phức tạp, vày sự ngày càng tăng quyền từ chủ của người tiêu dùng trong các thị phần phức tạp có thể gây ra những hệ quả tiêu cực khi khách hàng có xu hướng tiêu dùng thông dụng nhưng thiếu năng lực nhận thức để đưa ra những quyết định tài chính đúng đắn (Campbell và cùng sự, 2011). Nếu không có các hiện tượng về đảm bảo người tiêu dùng tài chính, điểm sáng hành vi của doanh nghiệp cùng cùng với sự tinh vi của các sản phẩm tài bao gồm sẽ khiến cho người tiêu dùng chạm chán nhiều khó khăn trong việc giao dịch, đặc biệt là đối cùng với những đối tượng người sử dụng trong nhóm tín đồ nghèo và thu nhập thấp. Bởi đó, lao lý về đảm bảo người chi tiêu và sử dụng là hợp lý và phải chăng vì nó rất có thể góp phần tạo nên sự công bằng khi quyền hiệp thương trên thị trường là bất đồng đẳng giữa các đối tượng khác nhau (Cartwright, 2001).

Đến nay, có tương đối nhiều cách định nghĩa không giống nhau về “bảo vệ người tiêu dùng tài chính”. Ví dụ, theo Hội nghị liên hợp quốc về dịch vụ thương mại và cải tiến và phát triển (UNCTAD) (2016), bảo vệ người tiêu dùng tài chủ yếu được phát âm là hành động (nhóm hành động) nhằm tránh cho người tiêu dùng khỏi các giao dịch phi đạo đức, không công bằng, các sản phẩm thiếu an toàn hoặc lợi ích bị xâm phạm. Tổ chức Tài chính thế giới (IFC) (2015) mang đến rằng, bảo vệ người tiêu dùng tài chính là bất kỳ hoạt động, hành rượu cồn hoặc bộ quy tắc nào tìm cách giảm thiểu các rủi ro và tác hại đến người tiêu dùng liên quan đến việc sử dụng bất kỳ sản phẩm hoặc dịch vụ tài chính nào. Tuy nhiên, có mang của WB (2017a) đến lúc này vẫn được xem là toàn diện nhất, theo đó, đảm bảo người tiêu dùng tài đó là sự bảo đảm người chi tiêu và sử dụng tài chính hoàn toàn có thể tiếp cận thông tin cho phép họ chuyển ra ra quyết định sáng suốt để tránh các hành vi bất công bằng và lừa đảo, gồm quyền tiếp cận tới những cơ chế cung cấp để xử lý tranh chấp lúc giao dịch gặp trục trặc và bảo đảm an toàn quyền riêng rẽ tư đối với các thông tin cá thể của họ. Theo phong cách hiểu này, bảo đảm người chi tiêu và sử dụng tài chính đòi hỏi phải giải quyết và xử lý 04 điều tỉ mỷ chính:

(i) sút thiểu bất cân xứng thông tin; (ii) Tránh ăn gian tài chính; (iii) Cơ chế hỗ trợ nhanh chóng với chi phí phải chăng; (iv) bảo đảm an toàn quyền riêng tư cá nhân. Để bảo vệ người chi tiêu và sử dụng tài chính, thương mại dịch vụ tài chính cung cấp tới người tiêu dùng cần hội tụ đủ 04 nguyên tố sau: (i) Tính minh bạch: bằng cách cung cấp tin tức đầy đủ, ví dụ và hoàn toàn có thể so sánh được về giá bán cả, điều khoản, điều kiện, rủi ro khủng hoảng vốn bao gồm của sản phẩm và thương mại & dịch vụ tài chính; (ii) Lựa chọn: bằng cách tuân thủ các thông lệ công bằng, không nghiền buộc, hợp lý trong bài toán kinh doanh, pr sản phẩm, dịch vụ tài thiết yếu và thu tiền thanh toán; (iii) Giải quyết: bằng phương pháp cung cấp những cơ chế gấp rút và ko tốn hèn để giải quyết khiếu nại, tranh chấp; (iv) Quyền riêng tư: bằng phương pháp đảm bảo kiểm soát việc thu thập và truy vấn tới thông tin tài chính cá nhân.

Kể tự sau rủi ro tài bao gồm năm 2008 - 2009, nhiều nước đã triệu tập vào việc tăng tốc khung pháp lý để đảm bảo an toàn người chi tiêu và sử dụng tài chính. Nhìn chung, tất cả hai cách tiếp cận để xử lý các vấn đề rõ ràng liên quan cho sử dụng các sản phẩm, thương mại dịch vụ tài chính: (i) Đưa các quy định ví dụ về những sản phẩm, thương mại & dịch vụ tài chủ yếu vào Luật đảm bảo quyền lợi khách hàng nói chung; (ii) Ban hành một đạo pháp luật riêng để giải quyết vấn đề bảo vệ quyền lợi người tiêu dùng tài chính. WB đang khảo sát đối với 109 nền kinh tế tài chính trong giai đoạn 2010 - 2013 về xu hướng xây dựng và hoàn thành khung pháp lý đảm bảo người chi tiêu và sử dụng tài chính nhằm mục đích làm rõ cấu tạo pháp lý phức hợp với nhiều cách thức và quy định rất có thể dẫn đến tạo khoảng tầm cách, chồng chéo cánh hoặc xung bỗng giữa những quy định ra sao. Kết quả cho thấy, xu thế đa số là các nền kinh tế tài chính sử dụng quy định ban hành theo các luật về tài bao gồm để sản xuất khung pháp lý bảo vệ quyền lợi người sử dụng tài chính. Cầm thể, nếu như như năm 2010, gồm 96 nước (chiếm 88% mẫu) áp dụng quy định ban hành theo những luật về tài bao gồm để desgin khung pháp lý bảo đảm quyền lợi người tiêu dùng tài chính, thì con số này đã tăng thêm 103 vào năm trước đó (chiếm 94% mẫu) (WB, 2013).

Điều tra quy mô thế giới liên quan lại tới bảo đảm và nâng cấp hiểu biết tài chính cho những người tiêu dùng tài bao gồm của WB cho thấy, gồm 03 bí quyết tiếp cận phổ biến với những quy định bảo đảm an toàn người tiêu dùng tài chính, dẫn đến luật bảo đảm an toàn người tiêu dùng cũng được chia thành 03 loại: (i) Luật đảm bảo an toàn người chi tiêu và sử dụng nói chung; (ii) Luật bảo vệ người tiêu dùng tài chính; (iii) các quy định vào khung bảo đảm an toàn người tiêu dùng trong nghành tài chính. Công dụng khảo sát năm trước đó với 114 nền tài chính cho thấy, tất cả 33% các nước vẫn có tất cả 03 loại nguyên tắc nêu trên, 50% đã có pháp luật đảm bảo người tiêu dùng chung hoặc riêng biệt (trong từng lĩnh vực) và các quy định trong khung pháp lý về bảo đảm người chi tiêu và sử dụng tài chính.

Đến năm 2017, WB khảo sát 124 quốc gia về size pháp lý bảo vệ fan tiêu dùng tài chính, kết quả vẫn không tồn tại nhiều đổi khác về tiếp cận phổ biến với các quy định bảo vệ tín đồ tiêu dùng tài chính so với năm 2013 (WB, 2017b). Một tóm lại nổi bật rất có thể rút ra tự cuộc điều tra là các quốc gia có thị trường tài chính phát triển, mức các khoản thu nhập cao và trung bình cao có xu thế đáp ứng được những yêu mong về khuôn khổ pháp lý riêng cho người tiêu sử dụng tài chính. Tại các nước thu nhập trung bình và thu nhập thấp thường hiện diện những quy định về bảo vệ bạn tiêu dùng nói tầm thường và tham chiếu cho người tiêu dùng trong lĩnh vực tài chính. Bao gồm khá không nhiều quốc gia không có cả dụng cụ về bảo vệ người tiêu dùng nói phổ biến và thường là các quốc gia có thu nhập cá nhân thấp. Cụ thể, có 26 quốc gia có những dụng cụ riêng biệt, tự do về bảo vệ người tiêu dùng tài chính; 42 quốc gia có giải pháp bảo vệ người tiêu dùng chung, trong đó có những tham chiếu rõ ràng cho tất cả những người tiêu dùng trong lĩnh vực tài chính và tất cả 94 nền tởm tế sẽ có các quy định bảo vệ bạn tiêu dùng tài chính nằm trong các quy định hoặc cách thức chung về tài chính và ngân hàng.

Dựa trên các tài liệu học thuật và quy định của OECD và WB, hoàn toàn có thể rút ra 05 đặc trưng chính của một form pháp lý toàn vẹn về bảo vệ tín đồ tiêu dùng tài chính như sau:

Cần có khuôn khổ pháp lý và quy định để thiết lập môi trường xung quanh bảo vệ người tiêu dùng tài chính. Điều này sẽ đòi hỏi các hiện tượng và quy định cụ thể liên quan đến bảo vệ người tiêu dùng áp dụng đến các tổ chức cung ứng các dịch vụ tài chính khác nhau. WB (2017a) xác định các biện pháp pháp lý để bảo vệ bạn tiêu dùng là mục đầu tiên vào các tiền lệ tốt của mình; OECD và G20 (2011) yêu cầu đây phải là một phần ko thể thiếu trong khuôn khổ pháp lý, quy định và giám sát của một quốc gia.

Một khía cạnh khác của size pháp lý và quy định là trao quyền lập pháp để thành lập các ban ngành chính phủ nhằm đảm bảo rằng lợi ích của tín đồ tiêu dùng được bảo vệ. Theo đó, OECD và G20 (2011) nhấn mạnh sự cần thiết của một cơ sở giám sát để đảm bảo các nhiệm vụ pháp lý và quy định được thực hiện. WB (2017a) xác định việc thành lập các cơ quan giám sát cụ thể để bảo vệ người tiêu dùng là một thành phần chính của tiền lệ tốt. Điều này đòi hỏi phải thiết lập các tổ chức thực thi việc bảo vệ người tiêu dùng, có một ban ngành giám sát, quản lý chịu trách nhiệm đảm bảo rằng các nguyên lý và quy định được áp dụng và yêu cầu các tổ chức khắc phục mọi vi phạm. Như vậy, nhì yếu tố chính của khía cạnh này là sự công nhận của pháp qui định và sự tồn tại của các cơ sở giám sát để bảo vệ fan tiêu dùng tài chính.

Một thành phần quan tiền trọng của các tiêu chuẩn quốc tế là yêu thương cầu công bố thông tin và minh bạch để giảm sự bất cân nặng xứng tin tức và hỗ trợ bạn tiêu dùng giới thiệu các quyết định tài chính sáng suốt. OECD và G20 (2011) nhấn mạnh về sự công khai minh bạch và minh bạch, đồng thời yêu thương cầu một khía cạnh cung cấp tin tức phù hợp và chính xác cho tất cả những người tiêu dùng, mặt khác là bảo vệ dữ liệu và quyền riêng tứ của tín đồ tiêu dùng. Tương tự, WB (2017a) nhắc về các vấn đề tương quan đến tin tức rõ ràng, khách quan tiền về sản phẩm và nghiêm cấm cung cấp bất kỳ thông tin rơi lệch nào. Rộng nữa, các tổ chức cung cấp dịch vụ tài chính được yêu thương cầu xác định chắc chắn hiểu biết thực tế của khách hàng về sản phẩm và rủi ro liên quan. Thông tin và minh bạch trong lĩnh vực tài chính bao gồm thông tin được phổ biến đến người tiêu dùng và tin tức thu được từ người tiêu dùng.

Cần có cơ chế hữu hiệu và hiệu quả để giải quyết các khiếu nại và tranh chấp giữa người tiêu dùng và tổ chức cung cấp dịch vụ. Khoác dù người tiêu dùng có quyền ra tòa vào trường hợp vi phạm pháp luật, nhưng việc tham gia vào các vụ kiện tụng với các tập đoàn lớn không phải là một lựa chọn khả thi đến người tiêu dùng vì thường rất phiền phức, tốn kém và gánh nặng rất lớn, ko tương xứng (Harvey và Parry, 1992). Vì người tiêu dùng ngần ngại tìm kiếm công lý nếu việc giải quyết phức tạp và tốn kém, buộc phải các cách khiếu nại và giải quyết khiếu nại phải hợp lý, dễ dãi và hiệu quả (Rutledge, 2010). Có hai cách để giải quyết tranh chấp hiệu quả liên quan đến các khiếu nại của bạn tiêu dùng tài chính: (i) Nội bộ ở cấp tổ chức; và (ii) Giải quyết từ một cơ quan độc lập bên ngoài (Cartwright, 2004). Cả OECD và G20 (2011) và WB (2017a) đều yêu cầu phải có một cơ chế giải quyết tranh chấp hợp lý và hiệu quả. WB (2017a) yêu cầu tổ chức tài chính phải có quy trình rõ ràng để xử lý các khiếu nại của khách hàng và cung cấp khả năng tiếp cận các cơ chế giải quyết tranh chấp công cộng hiệu quả.

OECD (2012b) định nghĩa “hiểu biết tài chính” (financial literacy) là tổng hợp dìm thức, kiến thức, kỹ năng, thái độ và hành vi tài chính cần thiết để có thể chỉ dẫn các quyết định an toàn và cuối cùng đạt được lợi ích về tài chính. Người tiêu dùng có sự hiểu biết nhất định về tài chính là một điều cực kỳ quan lại trọng. Bởi lẽ ngay lập tức cả khi thông tin được các nhà dịch vụ tài chính cung cấp nhưng người tiêu dùng không thể hiểu và tận dụng những thông tin đó thì nó cũng sẽ trở đề xuất vô giá trị. Các tài liệu về tài chính hành vi đến thấy rằng tín đồ tiêu dùng có thể thiếu hiểu biết, không vồ cập hoặc không có khả năng sử dụng tin tức có sẵn mang lại họ (Micklitz và cộng sự, 2010). Vày đó, fan tiêu dùng cần phải có đầy đủ kiến thức và nhấn thức về tài chính được thực hiện thông qua các kênh dễ dãi theo cách đối kháng giản và dễ hiểu. Điều này giúp cho tất cả những người tiêu dùng có thể hiểu và sử dụng tin tức được cung cấp để đạt được kết quả tài chính tốt nhất (Huston, 2010). OECD và G20 (2011) yêu cầu cung cấp thông tin và giáo dục tài chính bên trên diện rộng cho người tiêu dùng. Tương tự, WB (2017a) xác định các thông lệ tốt dưới tiêu đề hiểu biết về tài chính và trao quyền cho người tiêu dùng, bao gồm việc phát triển các chương trình cung cấp giáo dục tài chính và cải thiện trình độ hiểu biết của bạn dân. Các nguyên tắc này khuyến nghị, cần làm cho những người tiêu dùng dễ dàng tiếp cận kiến thức về tài chính trải qua các kênh tiện lợi và được trình bày dưới dạng đơn giản để người tiêu dùng hiểu được.

Bảo vệ người tiêu dùng tài đó là yếu tố quan trọng đảm bảo bình an và ổn định định thị trường tài chính, góp phần xong xuôi mục tiêu tài chính toàn vẹn của chủ yếu phủ. Khung đảm bảo an toàn người chi tiêu và sử dụng tài chính kết quả tạo đk để củng cầm niềm tin của chúng ta vào khu vực tài chính chính thức, góp sức vào sự cải tiến và phát triển lành mạnh, bền chắc của thị phần tài chính.

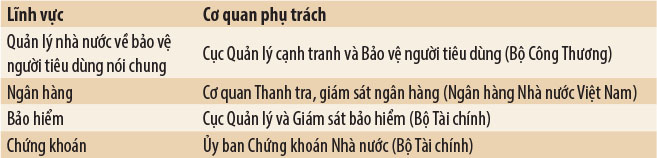

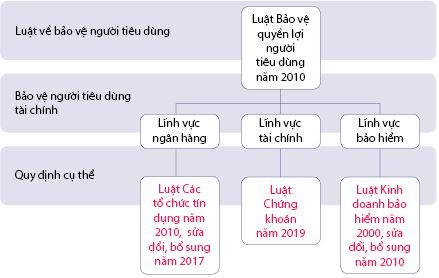

So với nhiều non sông trên cụ giới chưa xuất hiện khung pháp lý bảo đảm an toàn người tiêu dùng tài chính hoặc chỉ mới ban hành luật đảm bảo an toàn quyền lợi người tiêu dùng nói chung, nước ta đã ban hành Luật bảo đảm an toàn quyền lợi tín đồ tiêu dùng, đồng thời gồm quy định chi tiết về bảo vệ người chi tiêu và sử dụng tài chính trong các luật chăm ngành tài chính. Vắt thể, biện pháp và biện pháp về bảo vệ người tiêu dùng tài thiết yếu tại Việt Nam bao hàm khung pháp lý bảo đảm an toàn người tiêu dùng dịch vụ trong lĩnh vực ngân sản phẩm (Luật những tổ chức tín dụng thanh toán năm 2010, sửa đổi, bổ sung cập nhật năm 2017), chứng khoán (Luật thị trường chứng khoán năm 2019) và bảo hiểm (Luật kinh doanh bảo hiểm năm 2000, sửa đổi, bổ sung năm 2010). Đây là giải pháp tiếp cận tương đồng với một số tổ quốc trên trái đất như Trung Quốc, Hàn Quốc, Thái Lan… Theo đó, Luật đảm bảo quyền lợi quý khách hàng không có những quy định bóc tách riêng người sử dụng sản phẩm, thương mại & dịch vụ tài thiết yếu với các đối tượng người dùng người tiêu dùng khác. Đồng thời, các luật theo các nghành tài chủ yếu có quy định về việc bảo đảm quyền lợi của khách hàng. (Hình 1)

Hình 1: Pháp luật đảm bảo an toàn người tiêu dùng tài chủ yếu tại Việt Nam

(1) Trao quyền và đo lường lập pháp; (2) bảo đảm thông tin khách hàng hàng; (3) Đối xử công bằng với khách hàng tài chính; (4) giải quyết và xử lý khiếu nại; (5) hiểu biết tài chính.

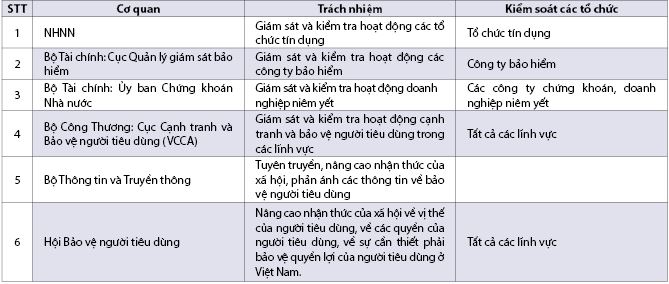

Về bộ máy giám sát, công tác đảm bảo người tiêu dùng tài chính bây giờ được quản lý bởi 05 cơ quan là: ngân hàng Nhà nước nước ta (NHNN), bộ Tài chính, bộ Công Thương, Bộ tin tức và truyền thông media và Hội đảm bảo người chi tiêu và sử dụng (Dương Bá Hải và cùng sự, 2022). 05 cơ quan trên cùng chịu trách nhiệm đo lường hoạt động bảo đảm an toàn người tiêu dùng, tuy nhiên, tại mỗi ban ngành hiện nay, chưa thành lập phần tử chuyên trách giải quyết yêu cầu, con kiến nghị, năng khiếu nại từ phía tín đồ tiêu dùng. (Bảng 1)

Ngoài ra, trách nhiệm đo lường đối với vấn đề bảo vệ người tiêu dùng chưa có sự phân công và phối hợp kết quả giữa các cơ quan. Bài toán thực hiện làm chủ theo tế bào hình cai quản phân tán dễ dàng dẫn tới sự chồng chéo trong các nhiệm vụ pháp lý của những cơ quan bảo đảm an toàn người chi tiêu và sử dụng tài chính khác nhau, rất có thể dẫn mang đến việc tính toán không đồng nhất và không hiệu quả, đòi hỏi cần được sút thiểu, hoặc tối thiểu là tất cả sự phối kết hợp (WB, 2017).

Luật đảm bảo quyền lợi quý khách hàng được phát hành năm 2010 đã gồm quy định về trách nhiệm của chúng ta trong việc đảm bảo thông tin của bạn tiêu dùng. Cầm cố thể, Điều 6 Luật bảo đảm an toàn quyền lợi người sử dụng quy định người sử dụng được bảo vệ an toàn, bí mật thông tin của bản thân mình khi gia nhập giao dịch, sử dụng hàng hóa, dịch vụ, trừ trường hợp cơ sở nhà nước có thẩm quyền yêu cầu. Đồng thời, Điều 8 của khí cụ quy định quý khách hàng được cung cấp tin chính xác, tương đối đầy đủ về tổ chức, cá thể kinh doanh mặt hàng hóa, dịch vụ; nội dung thanh toán hàng hóa, dịch vụ…

Những hiện tượng này được đánh giá là tương đối tương xứng và bao trùm theo phép tắc quốc tế. Đó là việc quy định về quyền được đảm bảo bình yên về thông tin cá nhân của bạn tiêu dùng. Đồng thời, quy định trách nhiệm của tổ chức, cá thể kinh doanh lúc thu thập, sử dụng, bàn giao thông tin của người tiêu dùng.

Tại Việt Nam, Luật đảm bảo an toàn quyền lợi quý khách hàng áp dụng thông thường hay những luật thuộc nghành nghề dịch vụ tài chính đều có những lý lẽ về ngôn từ đối xử công bình với người sử dụng tài chính. Luật đảm bảo quyền lợi người sử dụng năm 2010 cấm tổ chức, cá thể kinh doanh hàng hóa, thương mại dịch vụ lừa dối hoặc gây nhầm lẫn cho người tiêu cần sử dụng thông qua chuyển động quảng cáo hoặc đậy giấu, đưa tin không đầy đủ, sai lệch, không chính xác (Điều 10). Điều khoản này đương nhiên áp dụng tầm thường cho tất khắp cơ thể tiêu dùng, kể toàn bộ cơ thể tiêu sử dụng tài chính. Điều 12 Luật chứng khoán năm 2019 hiện tượng về những hành vi bị nghiêm cấm trong chuyển động về đầu tư và chứng khoán và thị trường chứng khoán. Chẳng hạn, việc ra mắt thông tin sai sự thật gây hiểu nhầm làm ảnh hưởng nghiêm trọng đến hoạt động chi tiêu chứng khoán và cung cấp dịch vụ về hội chứng khoán. Ko kể ra, nghiêm cấm những hành vi thao túng ngân sách chi tiêu trên thị phần chứng khoán cùng lừa đảo, chiếm phần đoạt gia tài của khách hàng. Luật marketing bảo hiểm năm 2000, sửa đổi, bổ sung cập nhật quy định về việc nghiêm cấm lừa dối, bịt giấu thông tin, làm tác động đến quyết định giao phối kết hợp đồng bảo hiểm hoặc làm cho tổn hại mang lại quyền và ích lợi hợp pháp của mặt mua bảo hiểm, bạn được bảo hiểm, bạn thụ hưởng hoặc doanh nghiệp lớn bảo hiểm.

Tại Việt Nam, theo Luật bảo vệ quyền lợi người tiêu dùng, khi khách hàng trực tiếp khiếu nại hoặc thông qua tổ chức buôn bản hội để khiếu nại mang lại tổ chức, cá thể kinh doanh thì phương thức giải quyết năng khiếu nại của người sử dụng là: trao đổi giữa quý khách với thương nhân hoặc thông qua tổ chức bảo đảm an toàn người tiêu dùng làm hòa giải. Ngoại trừ ra, fan tiêu dùng có thể giải quyết tranh chấp thân mình cùng với tổ chức, cá nhân kinh doanh bằng cách gửi đơn khởi khiếu nại đến tòa án nhân dân hoặc trọng tài.

Như vậy, rất có thể thấy, hiện nay, trên Việt Nam chưa có cơ quan siêng trách đảm bảo quyền lợi người sử dụng tài chính, đồng thời, chưa có luật rứa thể, lẻ tẻ chuyên về bảo đảm quyền lợi người tiêu dùng mà các quy định được ví dụ hóa trong những luật theo các nghành tài chính không giống nhau nhưng gần đầy đủ với thiếu rất nhiều hướng dẫn cụ thể xử lý kịp thời, kết quả các khiếu nại của người tiêu dùng tài chính. Điều này tác động phần như thế nào tới phép tắc quản lý, những quy trình cầm thể, tương tự như sự phối kết hợp trong triển khởi công tác bảo đảm người chi tiêu và sử dụng tài chính.

Theo report OECD (2021), review các khủng hoảng về tài chính phát sinh trễ đại dịch Covid-19, những quý khách tài chính cho biết họ rất lo sợ về (i) kỹ năng phục hồi tài chính của bản thân sau khi bị giảm thu nhập; (ii) các gian lận, lừa đảo và chiếm đoạt tài sản tài chính; (iii) khả năng thực hiện nay các cam đoan tài chính. Ngược lại, những vấn đề như bị loại trừ tài bởi vì thiếu tài năng tiếp cận các sản phẩm, dịch vụ hay những rủi ro liên quan đến thay đổi động thị phần được ít fan tiêu dùng băn khoăn lo lắng hơn.

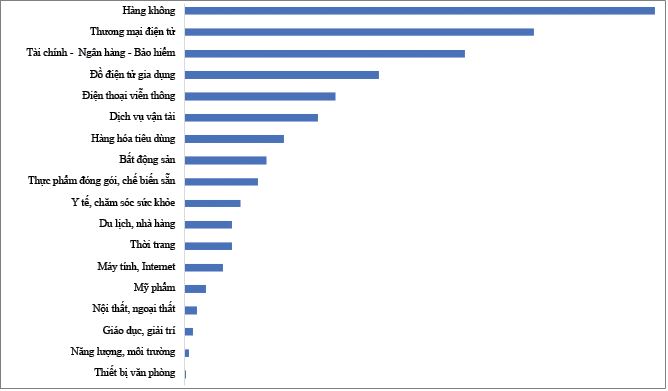

Đặc biệt, trong bối cảnh đại dịch Covid-19 với rất nhiều biện pháp vận dụng giãn cách xã hội, tinh giảm tụ tập đông bạn đã làm cho ngành tài chính, bảo hiểm và bank tại nước ta xếp hạng sản phẩm công nghệ 3 các nhóm sản phẩm hóa, dịch vụ thương mại có câu chữ phản ánh yêu cầu, đề xuất nhiều nhất của khách hàng năm 2021 (Cục tuyên chiến và cạnh tranh và bảo đảm người tiêu dùng, cỗ Công yêu quý - VCCA, 2021). (Hình 2)

Hình 2: phần trăm hàng hóa, dịch vụ thương mại chủ yếu bao gồm liên quan

đến câu chữ phản ánh, yêu cầu, kiến nghị của bạn năm 2021

Bộ công thương nghiệp có nhiệm vụ chính trong việc bảo đảm người tiêu dùng ở những lĩnh vực không giống nhau của nền kinh tế, đồng thời cũng chịu đựng trách nhiệm phổ biến thông tin về bảo vệ quyền lợi fan tiêu dùng, bốn vấn cho tất cả những người tiêu sử dụng và kiểm tra, giải quyết khiếu nại. Đơn vị siêng trách vào việc bảo đảm người chi tiêu và sử dụng nói phổ biến và người sử dụng tài chính nói riêng tại bộ Công thương là VCCA. Kể từ khi thành lập năm 2006, VCCA đã giải quyết được không ít vấn đề phát sinh trên thị trường, nhưng mà lại chưa đóng vai trò chủ yếu trong việc bảo đảm an toàn người chi tiêu và sử dụng tài chính. Khi có những vấn đề vạc sinh so với người chi tiêu và sử dụng tài chính, VCCA nên phối phù hợp với NHNN, hiệp hội Ngân hàng, tổ chức tín dụng và những đơn vị khác để giải quyết. Tinh giảm này xuất phát từ những việc VCCA bao gồm một phòng chăm môn thực hiện công tác đảm bảo an toàn quyền lợi quý khách hàng với con số nhân viên dưới đôi mươi người. Mô hình này là quá khiêm tốn so với yêu mong từ thực tiễn Việt Nam cũng giống như tình hình thực thi đảm bảo người tiêu dùng tại một số trong những quốc gia, ví dụ: Cơ quan bảo đảm an toàn người tiêu dùng Thái Lan trực ở trong Văn phòng ngự tướng, có con số nhân viên 400 người, có đại diện thay mặt văn chống trên toàn nước (VCCA, 2018).

NHNN là cơ quan tất cả tiềm năng không ngừng mở rộng các hoạt động bảo vệ người tiêu dùng tài thiết yếu (IFC, 2014). Vai trò quan trọng đặc biệt của NHNN vào việc bảo đảm người chi tiêu và sử dụng tài chủ yếu đã được nêu rõ tại Điều 50 mức sử dụng NHNN năm 2010: “… bảo đảm quyền và công dụng hợp pháp của tín đồ gửi chi phí và người sử dụng của tổ chức tín dụng…”. NHNN chỉ đạo việc đo lường và tính toán và thanh tra toàn bộ các tổ chức tín dụng theo Luật các tổ chức tín dụng năm 2010, được sửa đổi, bổ sung cập nhật năm 2017 với xử lý những hành vi vi phạm pháp luật về chi phí tệ với ngân hàng. Hiện nay tại, NHNN không có thành phần chuyên trách xử lý các vấn đề bảo đảm người tiêu dùng tài chủ yếu mà được ban ngành Thanh tra, đo lường và tính toán ngân mặt hàng đảm nhiệm. Đứng trước những vấn đề khiếu nề hà ngành tài chính gây áp lực dư luận, cơ sở Thanh tra, tính toán ngân hàng đang khẩn trương vào cuộc thanh tra những tổ chức tín dụng, các công ty tài chính có liên quan. Mặc dù nhiên, đối với các trường thích hợp cá nhân, ban ngành Thanh tra, đo lường và thống kê ngân hàng giải đáp các cá nhân gửi đối chọi đến Cơ quan điều tra và tố tụng xem xét, giải quyết và xử lý theo giải pháp của pháp luật.

Ngoài cỗ Công Thương và NHNN, còn tồn tại Bộ Tài chính, Bộ thông tin và truyền thông và Hội bảo đảm quyền lợi quý khách cũng lành mạnh và tích cực trong việc tính toán các hoạt động của các công ty, tổ chức có ảnh hưởng tới quý khách hàng tài chính; tuyên truyền, phản nghịch ánh các thông tin về đảm bảo người tiêu dùng; nâng cao nhận thức làng hội về vị cố kỉnh của người tiêu dùng, về những quyền của fan tiêu dùng, về sự cần thiết phải bảo đảm quyền lợi của người sử dụng ở Việt Nam.

Tại các cấp địa phương, thực tế chưa có sự thống duy nhất về vấn đề giao nhiệm vụ đảm bảo an toàn quyền lợi người sử dụng cho cung cấp phòng tại những Sở Công Thương. Núm thể, khoảng tầm 80% những Sở công thương nghiệp giao chức năng bảo vệ quyền lợi người tiêu dùng cho Phòng thống trị thương mại, số còn lại giao cho những phòng, ban khác ví như Phòng Xuất nhập khẩu, chống Kế hoạch Tài chính, thanh tra Sở (VCCA, 2018).

Thực tế hiện nay, về form pháp lý, đã gồm quy định nghiêm ngặt và không thiếu thốn về việc bảo đảm thông tin quý khách hàng tài chính, trong lúc đó các ngân hàng bây giờ đã chi tiêu công nghệ và các bước để quản lý, bảo mật thông minh tài liệu khách hàng. Vày đó, những vụ việc làm cho rò rỉ thông tin khách hàng được nhận định và đánh giá thường xảy ra do vấn đề rủi ro đạo đức. Tuy vậy vậy, với cai quản trị bảo mật dữ liệu trong nội bộ, ở những trường phù hợp truy cập, coppy trái phép thông tin cá nhân khách mặt hàng của nhân viên ngân hàng trên hệ thống, những ngân mặt hàng đều thuận tiện “truy vết”, kiếm tìm ra. Tuy nhiên, trong quá trình hợp tác giữa ngân hàng, các nhà cung cấp dịch vụ cầm tay và các công ty Fintech nhằm triển khai những dịch vụ tài thiết yếu kỹ thuật số, việc bảo đảm an toàn thông tin người tiêu dùng còn gặp gỡ nhiều cạnh tranh khăn. Thực tiễn cho thấy, các ngân sản phẩm là mặt trực tiếp tích lũy thông tin người sử dụng nhưng trong quá trình triển khai giao dịch trải qua các áp dụng Fintech, ngân hàng khó có khả năng kiểm soát an toàn tuyệt đối khi những thông tin này được truyền cài trên môi trường mạng với được tiếp cận vày chủ thể thứ bố là những nhà cung ứng dịch vụ di động. Dù những ứng dụng Fintech có được update thường xuyên thì bình yên mạng cũng ko thể đảm bảo tốt nhất cho các thông tin của khách hàng.

Đối cùng với vấn đề đảm bảo an toàn người tiêu dùng tài chính, công bình với quý khách hàng tài thiết yếu trong nghành nghề thị trường thị trường chứng khoán là văn bản nhận được rất nhiều sự thân thiết trong tiến độ vừa qua. Theo nguyên lý hiện hành, việc thu lợi bất bao gồm từ 500 triệu đồng, hoặc gây thiệt hại mang đến nhà đầu tư từ 1 tỷ đồng trở lên cho các lỗi trong lĩnh vực chứng khoán (không chỉ là thao túng) sẽ ảnh hưởng xử lý hình sự. Đây là vô danh quá béo trong đồ sộ giao dịch, dẫu vậy để cách xử trí hình sự lại ko dễ. Điều này đầu tiên là thời gian để phát hiện và chứng tỏ hành vi thao túng thiếu giá trong lĩnh vực chứng khoán thường kéo dãn dài và rất cực nhọc khăn. Báo cáo định kỳ của Ủy ban đầu tư và chứng khoán Nhà nước mang lại thấy, số liệu những mã chứng khoán có nghi ngờ giao dịch phi lý hằng năm khá nhiều, nhưng số lượng trường hợp minh chứng có lỗi lại rất thấp vì chưng không đủ căn cứ. Tiếp kia là cách tính giá trị khoản các khoản thu nhập bất chính, hoặc chứng minh thiệt sợ hãi của nhà chi tiêu là rất cực nhọc khăn. Cũng chính vì vậy, chỉ đều vụ câu hỏi gây tác động lớn cho tới thị trường vừa mới đây mới được những cơ quan cai quản xử lý nghiêm minh, như vụ việc tương quan đến công ty Cổ phần thị trường chứng khoán Trí Việt, doanh nghiệp Cổ phần Louis Holdings, doanh nghiệp Cổ phần Louis Capital, công ty Cổ phần Louis Land, tập đoàn FLC.

Người chi tiêu và sử dụng tài chính hoàn toàn có thể trực tiếp năng khiếu nại trên các bộ phận chuyên trách của các cơ quan cai quản hoặc trải qua Hội bảo đảm an toàn người tiêu dùng. Tuy nhiên, Hội đảm bảo an toàn người tiêu dùng không phải cơ quan đơn vị nước nên không có thẩm quyền giải quyết vi phạm; sau khi tiếp nhận đơn thư năng khiếu nại, Hội chỉ gồm tiếng nói mang ý nghĩa chất đề xuất, đề xuất mà không tồn tại tính quyết định. Trái lại, khi gửi đơn khiếu nại mang lại các thành phần chuyên trách của các cơ quan quản lý, khách hàng phải nắm rõ các quy định, tiến trình về năng khiếu nại, tố cáo. Quy trình giấy tờ thủ tục hành bao gồm rườm rà, phức tạp đã khiến rất nhiều người dân chán nản lòng lúc đi năng khiếu nại. Vì vậy, rất nhiều người chi tiêu và sử dụng đã chọn lựa cách phản ánh lên VCCA. VCCA được trao quyền giải quyết và xử lý khiếu nại, tố cáo theo thẩm quyền; xử trí hoặc khuyến nghị biện pháp giải pháp xử lý vi bất hợp pháp luật về đảm bảo an toàn quyền lợi fan tiêu dùng.

Để nâng cao vai trò cùng tính hiệu quả của size pháp lý đảm bảo an toàn người tiêu dùng tài chính, địa thế căn cứ vào các nghiên cứu trước đây và hoàn cảnh tại vn hiện nay, người sáng tác đưa ra một số đề xuất, khuyến nghị như sau:

Người tiêu dùng tài chính áp dụng các thành phầm tài chính mang tính chất đặc thù với sự phức tạp và đa dạng mà ko giống bất kể sản phẩm nào khác. Chúng ta phải đương đầu với nhiều khủng hoảng như: khủng hoảng về sản phẩm, công nghệ, tiếp thị, ăn gian và bán sản phẩm khi nút độ gọi biết về tài chủ yếu của fan dân vẫn còn đó thấp. Bởi vì vậy, giả dụ chỉ gồm Luật bảo vệ quyền lợi người sử dụng áp dụng bình thường cho tất toàn bộ cơ thể tiêu cần sử dụng thì nấc độ cùng phạm vi điều chỉnh đối với người tiêu dùng tài bao gồm sẽ thấp và thiếu tính cố gắng thể. Bởi vì đó, các nước trên nhân loại đã xây dựng dụng cụ riêng, chăm biệt giành riêng cho lĩnh vực này.

Tại Việt Nam, mặc dù vấn đề đảm bảo an toàn người chi tiêu và sử dụng dịch vụ tài chủ yếu đã được ban hành rải rác rưởi ở một vài luật siêng ngành, nhưng lại về thọ dài, rất nên nghiên cứu ban hành hệ thống văn bản quy bất hợp pháp luật riêng về bảo vệ người tiêu dùng tài chính. Trong đó, nhằm hướng tiệm cận thông lệ thế giới thì cơ chế cần chú ý quy định rõ:

(i) các tiêu chuẩn chỉnh sản phẩm, thương mại & dịch vụ tài chính, các định chế tài chính cung cấp cho các thị trường; (ii) Cơ chế đo lường và thống kê thực thi của cơ quan tính năng có thẩm quyền; (iii) Cơ chế bảo đảm người chi tiêu và sử dụng sử dụng dịch vụ và sản phẩm tài chính; (iv) Quy chuẩn thực thi cho những định chế tài thiết yếu trong các cam kết đối xử vô tư - bình đẳng, công khai - minh bạch thông tin với quý khách hàng tài chính; (v) chế độ về cơ chế giải quyết khiếu nại đối với người tiêu dùng tài chính; cần phải có quy định về nhiệm vụ của tổ chức cung ứng dịch vụ tài bao gồm trong vấn đề bảo mật thông tin người sử dụng trước mặt thứ ba…

Ngoài ra, thiết yếu phủ, những bộ, ban, ngành tại việt nam khi xuất bản luật hoàn toàn có thể tham khảo theo cách thông dụng được tiến hành trên vắt giới, đó là các quy định bảo vệ người chi tiêu và sử dụng tài bao gồm nằm trong các quy định hoặc khí cụ chung về tài bao gồm và ngân hàng. Điều này là khả thi vì bây chừ Việt Nam sẽ có các luật tương quan đến các lĩnh vực này như Luật những tổ chức tín dụng, Luật triệu chứng khoán, Luật sale bảo hiểm, nhưng mức độ cơ chế về bảo đảm an toàn khách hàng vẫn còn đấy sơ sài với thiếu nuốm thể. Do đó, đơn vị nước hoàn toàn có thể cân nhắc bổ sung cập nhật các quy định về bảo đảm an toàn người tiêu dùng tài thiết yếu vào các luật này một cách cụ thể và có sự tham chiếu rõ ràng.

Thứ hai, tăng cường mục đích của tổ chức thiết chế triển khai việc bảo đảm người tiêu dùng tài chính để đảm bảo an toàn tính triển khai của quy định ở mức chiều cao nhất.

Việc chế độ một cơ quan siêng trách với chức năng, nhiệm vụ rõ ràng về bảo đảm an toàn người tiêu dùng dịch vụ tài đó là rất đề xuất thiết. Vì chưng đó, trước mắt, khi chưa có một cơ quan chăm trách về đảm bảo người chi tiêu và sử dụng tài chính, cơ quan chỉ đạo của chính phủ nên sớm hoàn thiện các văn bản nhằm: (i) bức tốc công tác kiểm tra, đo lường các tổ chức đáp ứng dịch vụ tài chính tuân hành các quy định quy định về bảo đảm người tiêu dùng tài chính; (ii) Giao trách nhiệm cụ thể cho những cơ quan thống trị và tranh tra, đo lường và tính toán các tổ chức cung cấp các dịch vụ tài chính để những cơ quan tiền đó thực hiện nhiệm vụ đảm bảo người chi tiêu và sử dụng tài chính; (iii) tăng cường năng lực của cơ quan tiến hành nhiệm vụ đảm bảo người chi tiêu và sử dụng tài chính và các tổ chức xã hội bảo vệ người tiêu dùng tài chính; (iv) desgin cơ chế cung cấp thông tin và phối hợp vận động giữa những cơ quan liêu trong mạng lưới an toàn tài chính.

Trong trung cùng dài hạn, nên hình thành một cơ quan chăm trách, gồm chức năng, nhiệm vụ rõ ràng, đủ nguồn lực và quyền lợi về đảm bảo hiệu quả