Quản lý rủi ro tài bao gồm luôn cần thiết đối với sự quản lý của bất cứ doanh nghiệp nào. Thống trị rủi ro thích hợp lý để giúp giảm thiểu thiệt sợ hãi về tài chính, buổi tối ưu hóa lợi nhuận, bảo vệ hoạt hễ kinh doanh hằng ngày được suôn sẻ và tránh giảm được đầy đủ tổn hại về danh tiếng cho doanh nghiệp.

Bạn đang xem: Cách quản lý rủi ro tài chính trong doanh nghiệp

Một kế hoạch cai quản rủi ro toàn diện hoàn toàn có thể giúp dự kiến trước những vấn đề vào tương lai tựa như những khoản giao dịch trễ hay vỡ nợ, cùng với những biến động lên xuống thường thấy trong một chu kì kinh doanh.

Doanh nghiệm SME không cần thiết phải chạy theo những tập đoàn bự lập ra cả một bộ phận quản lý rủi ro khủng hoảng hay dồn nhiều phần tài nguyên doanh nghiệp cho quá trình này; hoạt động thống trị rủi ro sẽ lớn dần xác suất thuận cùng với tầm độ lớn của doanh nghiệp. Đối với phần nhiều doanh nghiệp nhỏ, ta gồm thể làm chủ rủi ro một cách đơn giản và dễ dàng thông qua việc cai quản bốn hình thức rủi ro chính:

Rủi ro thị trườngRủi ro tín dụngRủi ro thanh khoảnRủi ro hoạt động1. Khủng hoảng rủi ro thị trường

Rủi ro thị phần là khủng hoảng rủi ro đến trường đoản cú thị trường kinh doanh nói chung. Chẳng hạn khi quanh vùng ASEAN cải tiến và phát triển hội nhập hơn, đều doanh nghiệp trong nước sẽ thấy thị phần của họ bị đe dọa bởi hầu hết đối thủ đối đầu bằng các thành phầm rẻ rộng và tân tiến hơn.

Ngoài sự lộ diện của những đối thủ đối đầu mới, các doanh nghiệp sẽ đương đầu với đông đảo hệ quả thường trông thấy gây ra vì chưng các đổi khác trong chu kì tởm doanh. Sản lượng thêm vào ra rất có thể sẽ giảm do những tranh chấp về thiết yếu trị, tuyệt sự can thiệp chế độ của Chính phủ lên một loại hàng hóa hoặc dịch vụ; đa số trường vừa lòng này bên cạnh tầm điều hành và kiểm soát của các doanh nghiệp SME.

Trên mức độ kinh tế tài chính vĩ mô, các doanh nghiệp SME vẫn chịu tác động ảnh hưởng của suy thoái kinh tế hoặc cách quãng thương mại.

Những giải pháp cai quản rủi ro tiềm năng

Khi nói đến giảm thiểu rủi ro khủng hoảng thị trường, bài toán theo dõi thị phần thông qua tin tức và ý kiến từ các bên liên quan là khôn cùng quan trọng. Trong khi các doanh nghiệp SME thường không có “hầu bao” lớn, chúng ta vẫn nên có khả năng linh hoạt cao bằng cách thực hiện các thay đổi có tính định hướng, hay kiểm soát và điều chỉnh các sản phẩm và dịch vụ thương mại khi cần thiết.

Dưới vẻ ngoài giảm thiểu rủi ro ro, công ty nên liên tục thử nghiệm và tăng cấp các sản phẩm và dịch vụ. Họ hoàn toàn có thể hướng tới đa dạng chủng loại hóa và không chỉ phụ thuộc vào 1 dòng sản phẩm hay 1 mô hình dịch vụ. Điều này cũng có thể đồng nghĩa với việc kiến tạo lại hoặc điều chỉnh các thành phầm hiện có dựa trên phản hồi của khách hàng hàng.

Doanh nghiệp cũng có thể tập trung vào xây dựng các mối quan tiền hệ thân mật với khách hàng để bớt thiểu tác động ảnh hưởng của những chuyển đổi của thị trường. Một chữ tín được xây đắp lên trường đoản cú việc hỗ trợ sản phẩm hoặc dịch vụ thời thượng sẽ tạo nên sự trung thành từ khách hàng hàng. Từ đó, quý khách của họ đã không mua sắm và chọn lựa từ bất kì doanh nghiệp nào khác dù có thuận lợi hay giá cả thấp hơn.

Các công ty SME trong nước cũng có thể tận dụng vấn đề rào cản thương mại dịch vụ được hạ thấp nhằm tìm kiếm các thị trường rộng to hơn ở quốc tế và nhiều chủng loại hóa vận động kinh doanh. Doanh nghiệp buộc phải phấn đấu không ngừng mở rộng và vượt qua đều giới hạn bây giờ thay vày đứng yên chờ đợi bị các công ty nước ngoài lấn chiếm thị phần. Điều này rất có thể giúp chúng ta vượt qua suy thoái và khủng hoảng kinh tế chính vì hoạt động marketing không chỉ dựa vào vào một thị trường.

2. Khủng hoảng rủi ro tín dụng

Đây là rủi ro mà những doanh nghiệp SME thường đương đầu nhất – người tiêu dùng không đề nghị lúc nào thì cũng thanh toán đúng hạn và vấn đề này làm cách biệt dòng tài chính doanh nghiệp. Khủng hoảng rủi ro này thiết yếu được dễ dàng giải quyến trải qua những khoản vay tự ngân hàng: những tổ chức tài chủ yếu truyền thống đặt ra những yêu cầu về tín dụng mà các doanh nghiệp SME khó hoàn toàn có thể đáp ứng.

Ví du, những ngân hàng có thể sẽ đòi một hồ sơ dài chứng minh khả năng sinh lời, gia tài thế chấp dưới dạng bất động sản nhà đất hoặc vật dụng móc, hay rất nhiều khoản chi phí gửi cố định và thắt chặt với thời hạn đáo hạn dài. Mặc dù nhiên, việc cầm đồ hoặc cài đặt những gia tài như vậy có thể tạo ra rủi ro thanh khoản (xem mặt dưới), khiến cho khách hàng giảm thiểu một loại rủi ro nhưng lại có nguy cơ tiềm ẩn nhận về loại khủng hoảng rủi ro khác.

Những giải pháp thống trị rủi ro tiềm năng

Các công ty SME có thể sử dụng bảo hiểm tín dụng thương mại để kị được rủi ro này. Những cơ chế bảo hiểm này bù đắp cho rủi ro khủng hoảng vỡ nợ và các khách hàng không thanh toán, đặc biệt quan trọng hữu ích vào trường hợp các khách hàng đặt mua số lượng lớn sản phẩm hóa. Bằng phương pháp bảo hiểm giao dịch, doanh nghiệp giảm đáng kể rủi ro nợ xấu. Những số tiền nợ xấu này theo thời gian hoàn toàn có thể trở thành mất trắng, vì chưng vậy đề nghị phải giải quyết và xử lý loại khủng hoảng rủi ro này. Gắng thể, bảo hiểm thương mại rất hữu dụng khi giao dịch thanh toán với quý khách mới, chưa biết rõ độ an toàn thanh toán.

Các doanh nghiệp lớn SME cũng nên để ý đến các mối cung cấp tài trợ cố kỉnh thế. Một mối cung cấp tài trợ rất có thể kể đến là bao thanh toán, những nhà đầu tư chi tiêu có thể tài trợ cho những doanh nghiệp thông sang 1 nền tảng bao giao dịch đổi lại với cùng 1 mức lãi suất có sự tương quan thấp với thị phần tài chính. Thậm chí những nền tảng gốc rễ này thường bao gồm cả bảo hiểm tín dụng thanh toán thương mại.

Để nhận được vốn thông qua nền tảng bao thanh toán, doanh nghiệp đưa hầu hết khoản phải thu cho những nền tảng bao thanh toán, và nhận được nguồn chi phí tương đương 80% quý hiếm hóa đơn. Một khi bên mua thanh toán giao dịch cho nền tảng bao than toán, họ sẽ đưa nốt phần vốn sót lại cho doanh nghiệp, sau khi đã trừ giá cả tài trợ.

3. Rủi ro thanh khoản

Rủi ro thanh khoản xẩy ra khi tiền phương diện mắc kẹt sinh hoạt một quy trình nào kia của hoạt động kinh doanh và công ty không có tác dụng thanh toán nợ ngắn hạn.

Một minh họa dễ dàng là lúc 1 doanh nghiệp nhấn được thông tin trước từ quý khách sẽ đặt một số trong những lượng sản phẩm lớn, dẫn đến hàng tồn kho của 1 mặt hàng tăng lên. Đơn hàng tiếp nối bị hủy do khách hàng vỡ nợ khiến cho một lượng chi phí mặt bé dại bị kẹt dưới dạng sản phẩm tồn kho chưa phân phối được. đồng thời đó, doanh nghiệp rất cần được trả các khoản nợ ngắn hạn thì bí quyết duy độc nhất để thoát khỏi tình cố này là bán sản phẩm ở một mức ưu tiên cao, tạo ra thua lỗ.

Một ví dụ khác tương quan tới khủng hoảng rủi ro tín dụng với làm bớt chuỗi tiền tệ cung ứng là nợ xấu ra đời từ việc cai quản tín dụng yếu kém. Nếu công ty lớn có dòng tiền thấp và nhờ vào vào khoản giao dịch thanh toán từ khách hàng để trả nợ ngắn hạn, công ty lớn sẽ không có công dụng thanh toán, dẫn đến việc kinh doanh bị đặt và trạng thái nguy hiểm.

Những giải pháp làm chủ rủi ro tiềm năng

Các chuyển động thâm dụng chi phí mặt và hệ trái của chúng rất cần được cân nhắc một cách kĩ càng trước lúc đưa ra quyết định. Doanh nghiệp phải tập cai quản dòng tiền một cách phải chăng và gồm tính chiến lược. Điều này sẽ ngăn giúp doanh nghiệp khỏi bị rơi vào cảnh những tình vậy bất lợi, trở ngại để trả nợ ngắn hạn.

Theo dõi tình trạng thanh khoản của công ty là cách đầu. Những công cố như hệ số tài chính so sánh tài sản ngắn hạn với nợ cần trả thời gian ngắn cần được chính thức đi vào sử dụng và theo dõi thường xuyên.

Xem thêm: Gái Công Sở Tranh Thủ Giờ Nghỉ Trưa, Ngã´I Nhã Online CủA BạN

4. Rủi ro khủng hoảng hoạt động

Rủi ro hoạt động gắn ngay thức thì với những hiểm họa và nguy hiểm tiềm ẩn mà rất có thể xảy ra trong vượt trình hoạt động kinh doanh. Nó liên quan tới các hoạt động thường ngày và sự tùy chỉnh thiết lập của các quy trình góp doanh nghiệp có thể cung cấp thành phầm hoặc dịch vụ. Các ngành khác biệt thì có rủi ro vận động khác nhau.

Ví dụ, trong ngành công nghiệp sản xuất, doanh nghiệp cần duy trì hoạt rượu cồn hai đồ vật móc nhưng mà lại chỉ bao gồm khả năng chọn một trong hai. Vấn đề đưa ra quyết định phù hợp nhất khôn xiết quan trong so với việc duy trì hoạt động marketing của doanh nghiệp.

Trong các ngành khác, rủi ro khủng hoảng lớn nhất hoàn toàn có thể xem là rủi ro khủng hoảng pháp lý, như là vô tình vi phạm bạn dạng quyền hoặc cách thức thương hiệu. Rộng nữa, không nên sót trong hoạt động kế toán và thuế cũng được coi là rủi ro hoạt động.

Những giải pháp quản lý rủi ro tiềm năng

Các doanh nghiệp đề nghị cởi mở trong việc tham khảo ý kiến từ các chuyên viên bên lắp thêm 3 để bớt thiểu một vài khủng hoảng rủi ro hoạt động. Cụ vấn tài chính, thư ký kết công ty, điều khoản sư là 1 trong vài những chuyên viên có thể giúp đỡ trong bài toán thương lượng. Ví dụ, thương mại dịch vụ tư vấn pháp luật sẽ rẻ rộng bị kiện.

Tập trung bớt thiểu không may ro

Cơ sở căn bạn dạng thì rất solo giản: Khi công ty lớn đối phó với khủng hoảng tín dụng và rủi ro thanh khoản, bọn họ nên ban đầu với việc làm chủ vốn lưu hễ và dòng vốn hợp lí. Tiền mặt là máu mạch của bạn và vô cùng đặc biệt đối cùng với các hình thức quản lý rủi ro khác.

Nếu một doanh nghiệp hy vọng có nguồn lực để thay đổi hay mở rộng thị trường sang nước ngoài, điều thứ nhất họ buộc phải là bảo vệ nguồn tài chủ yếu cần thiết. Một doanh nghiệp có nguồn lực chi phí tệ tương xứng sẽ bảo vệ bạn dạng thân giỏi hơn khỏi đen thui ro thị trường và xui xẻo ro chuyển động – họ hoàn toàn có thể linh hoạt, duy trì tất cả thiết bị móc đề nghị thiết, mua con số bảo hiểm tương thích và mướn các chuyên gia như lao lý sư hay kế toán viên, để lấy ra rất nhiều lời khuyên răn và hướng dẫn quan trọng.

Chuyên mục

Chuyên mụcChọn siêng mục

Agile mang đến công nghệ

Case Study

Chuyển thay đổi số

L&DPhát triển lãnh đạo

Sự kiện

Tổ chức linh hoạt

Tác rượu cồn của rủi ro tài chính so với doanh nghiệp

Nhận diện những rủi ro tài chủ yếu thường gặp

Giải pháp quản trị rủi ro khủng hoảng tài chủ yếu trong doanh nghiệp

Đăng ký kết để tải ngay phiên bản đầy đủ của Ebook

Tư vấn khóa đào tạo và huấn luyện cho tôi:Quản trị dự án công trình Agile

Neo

Manager

Neo

Leader

Hoạt động của người tiêu dùng thường phải nhìn thấy với không hề ít rủi ro, trong đó phổ cập nhất là rủi ro khủng hoảng tài chính. Tuy nhiên, sự việc quản trị khủng hoảng tài chính vẫn chưa cảm nhận sự nhiệt tình đúng mức. Hãy cùng tìm hiểu cách nhận diện và điều hành và kiểm soát rủi ro tài chính hiệu quả trong bài viết sau phía trên nhé!

Quản trị khủng hoảng tài chính là gì?

Rủi ro tài chính luôn tồn trên tiềm ẩn trong những doanh nghiệp và ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Một trong những rủi ro doanh nghiệp có thể trực tiếp kiểm soát; nhưng nhiều phần rủi ro hầu như nằm kế bên tầm kiểm soát và điều hành của doanh nghiệp.

Quản trị khủng hoảng tài chính là 1 trong những yếu tố quan trọng của cai quản trị rủi ro trong doanh nghiệp bảo vệ quá trình quản lý thành công. Bao gồm các chuyển động như dìm diện các rủi ro hoàn toàn có thể xảy ra, đánh giá tác đụng đối với chuyển động kinh doanh và sẵn sàng kế hoạch đối phó với rất nhiều sự kiện bất lợi.

Tác động của khủng hoảng tài chính đối với doanh nghiệp

Tác đụng đến đưa ra phí

Tác rượu cồn của khủng hoảng tài chủ yếu đến giá thành của doanh nghiệp miêu tả ở 3 khía cạnh:

Chi phí huy động vốn: nếu doanh nghiệp lớn có rủi ro tài bao gồm cao thì những nhà đầu tư, nhà tài trợ sẽ giám sát và đo lường thêm phần bù đắp rủi ro ro. Điều này góp thêm phần làm tăng giá thành sử dụng vốn của doanh nghiệp.Chi giá tiền kinh doanh: các khoản chi phí kinh doanh phát sinh do khủng hoảng rủi ro tài chính rất có thể kể cho như: chi phí tăng thêm do ngân sách nguyên vật tư đầu vào, lãi vay, chênh lệch tỷ giá hối đoái, giá cả thiệt hại về tài sản, giá cả khắc phục, bồi hoàn và cách xử trí tổn thất.Chi phí trở ngại tài chủ yếu của doanh nghiệp: nếu doanh nghiệp lớn bị suy thoái, phá sản. Gồm những: các giá cả trực tiếp tương quan đến tiến hành phá sản công ty và các chi phí gián tiếp như tấn công mất khách hàng, thị trường, yêu mến hiệu, bị ra máu chất xám… khiến giá trị công ty bị sụt giảm.

Tác động mang lại lợi nhuận

Các dự án có ích nhuận càng cao thì rủi ro khủng hoảng càng lớn. Chính vì vậy, trước khi quyết định đầu tư thì doanh nghiệp lớn thường để ý lợi nhuận đem về có cân đối với những rủi ro khủng hoảng có thể gặp gỡ phải không. Đặc biệt là rủi ro khủng hoảng tài chính hoàn toàn có thể dẫn mang lại tình trạng gia tăng chi phí và xói mòn lợi tức đầu tư nếu không có biện pháp quản lí trị khủng hoảng rủi ro hiệu quả.

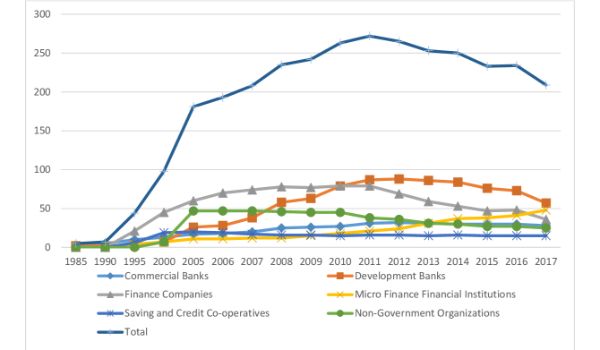

Ảnh tận hưởng của khủng hoảng rủi ro tài thiết yếu đến lợi nhuận của các ngân hàng ở Nepal

Tác động của rủi ro khủng hoảng tài chính đến lợi nhuận của doanh nghiệp có thể xem xét làm việc nhiều khía cạnh khác nhau. Vào đó, tiêu biểu nhất là các rủi ro về giảm giá hàng hóa, thương mại & dịch vụ đầu ra; tác động của đòn bẩy kinh doanh, đòn bẩy tài chính; quản trị rủi ro tín dụng mến mại, rủi ro khủng hoảng thanh khoản của doanh nghiệp.

Tác đụng đến kết quả kinh doanh và năng lực cạnh tranh

Tác cồn của rủi ro khủng hoảng tài thiết yếu đến chi phí, lợi nhuận của chúng ta suy mang lại cùng là tác động ảnh hưởng đến kết quả kinh doanh với năng lực tuyên chiến đối đầu và cạnh tranh của doanh nghiệp. Trường hợp doanh nghiệp sale hiệu quả, thực trạng tài chủ yếu lành mạnh, năng lực đối đầu của công ty sẽ càng cao. Tự đó, giúp doanh nghiệp lớn tránh được những rủi ro trong quản lí trị khủng hoảng rủi ro và lớn hoảng, thanh toán giao dịch nợ đề xuất trả mang lại hạn, chống ngừa nguy cơ tiềm ẩn vỡ nợ và khủng hoảng rủi ro phá sản.

Tác động mang lại giá trị doanh nghiệp

Rủi ro tài chủ yếu sẽ kéo theo sự sụt bớt dòng tiền của chúng ta trong tương lai. Rủi ro khủng hoảng tài chủ yếu gia tăng ảnh hưởng trực tiếp nối tỷ suất sinh lời trong phòng đầu tư, từ đó dẫn đến sự sụt sút của quý giá doanh nghiệp.

Rủi ro tài thiết yếu có ảnh hưởng đến quý giá của doanh nghiệp

Nhận diện các rủi ro tài chính thường gặp

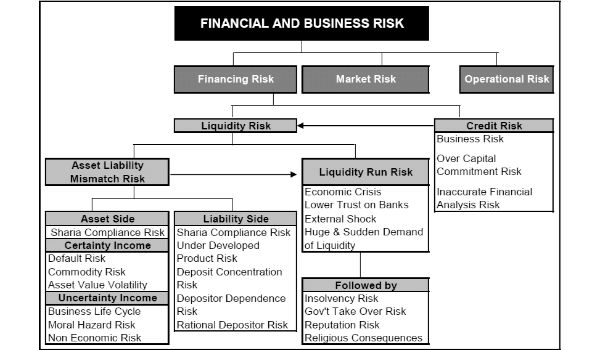

Có 4 bốn loại khủng hoảng rủi ro tài chủ yếu thường chạm chán là: khủng hoảng rủi ro thị trường, rủi ro khủng hoảng tín dụng, khủng hoảng rủi ro thanh khoản và khủng hoảng rủi ro hoạt động.

Rủi ro thị trường

Rủi ro thị phần liên quan mang lại sự dịch chuyển của ngân sách thị trường, lãi suất, giá cổ phiếu, tỷ giá… và ảnh hưởng trực kế tiếp giá trị tài sản của doanh nghiệp. Các công ty sẽ đánh mất lợi nhuận còn nếu không thể gửi ra những phương án say mê ứng cùng với sự biến đổi trong nhu cầu của người sử dụng cũng như sự tuyên chiến và cạnh tranh gắt gao của những đối thủ.

Rủi ro tín dụng

Rủi ro tín dụng tương quan đến:

Rủi ro lúc cấp tín dụng hoặc tài trợ mua hàng cho khách hàng hàng, nhưng người tiêu dùng không có chức năng thanh toán.Rủi ro khi thừa nhận tín dụng ở trong nhà cung cấp, những công ty không có công dụng thanh toán đúng hạn những khoản cần trả. Vào trường phù hợp này, những nhà hỗ trợ có thể ngừng cấp tín dụng thanh toán cho công ty, thậm chí xong kinh doanh.Rủi ro thanh khoản

Rủi ro thanh khoản bao hàm rủi ro thanh khoản gia sản và khủng hoảng rủi ro thanh khoản nguồn ngân sách hoạt động.

Rủi ro hoạt động

Rủi ro hoạt động liên quan mang lại các hoạt động vận hành, sale của doanh nghiệp, bao gồm: khủng hoảng rủi ro về gian lận, kiện tụng, nhân sự và rủi ro khủng hoảng áp dụng mô hình marketing không phù hợp.

Rủi ro vận động có tác động đến chuyển động vận hành, marketing của doanh nghiệp

Giải pháp quản ngại trị khủng hoảng tài chính trong doanh nghiệp

Thành lập phần tử quản trị khủng hoảng tài chính

Tùy thuộc vào quy mô doanh nghiệp, năng lực và phong cách của phòng quản trị, các doanh nghiệp hoàn toàn có thể lựa chọn thành lập bộ phận quản trị khủng hoảng rủi ro tài chính thuộc phòng quản lí trị xui xẻo ro; ở trong phòng quản lí trị tài chính; bổ sung cập nhật chức năng quản trị khủng hoảng tài chính đến các thành phần quản trị hiện tại có; thực hiện dịch vụ hỗ trợ tư vấn quản trị khủng hoảng rủi ro tài chính.

Tuân thủ quy trình quản trị khủng hoảng rủi ro tài chính

Nhà cai quản trị cần tuân thủ tiến trình quản trị khủng hoảng tài chính 5 bước sau đây:

Xác định kim chỉ nam của doanh nghiệpĐánh giá quản trị rủi ro khủng hoảng tài chính toàn diện

Kiểm soát quản ngại trị khủng hoảng rủi ro tài chính

Tài trợ tổn thất

Quản trị lịch trình hành động.

Xác định phương châm là một trong những bước đặc biệt quản trị khủng hoảng rủi ro tài chính

Sử dụng các kỹ thuật về nhấn dạng cai quản trị rủi ro khủng hoảng tài chính

Các tín hiệu nhận dạng quản trị khủng hoảng tài chính cơ bạn dạng có thể nói tới như rủi ro thanh khoản, phá sản, rủi ro khủng hoảng hối đoái… bên quản trị có thể sử dụng nhiều kỹ thuật như: bảng liệt kê; phân tích báo cáo tài chính; giao tiếp trong nội bộ tổ chức; giao tiếp với các tổ chức siêng nghiệp; so sánh hợp đồng; phân tích số liệu tổn thất vượt khứ.

Các giải pháp, nguyên tắc tìm tìm nguồn tài trợ tổn thất

Nhà quản lí trị đề nghị tìm tìm nguồn tài trợ cho những tổn thất tạo ra bởi cai quản trị khủng hoảng rủi ro tài chính. Vào đó, bắt buộc kết hợp hợp lý các chiến thuật tự tài trợ tổn thất của công ty với những quỹ dự trữ và chia sẻ tổn thất ở cấp độ tập đoàn, hiệp hội, liên minh công ty lớn hoặc những công cầm cố tài chính phái sinh.

Bên cạnh đó, nhà quản trị cũng đề nghị tài trợ cho những hoạt động quản ngại trị khủng hoảng rủi ro tài chính, những phương tiện dìm dạng, đối chiếu và điều hành và kiểm soát quản trị khủng hoảng rủi ro tài chính của chúng ta cũng như những dịch vụ tư vấn bên ngoài.

Ngoài ra, rất có thể tham khảo một số chuyển động hỗ trợ để gia tăng kết quả quản trị rủi ro tài chính như:

Tổ chức những khóa đào tạo nâng cao năng lực quản trị khủng hoảng rủi ro tài chính Tổ chức các hoạt động truyền thông về quản trị rủi ro khủng hoảng tài chính doanh nghiệpTài trợ cho các nghiên cứu thực nghiệm về quan hệ giữa quản trị khủng hoảng tài chính công ty với việc đẩy cao giá trị doanh nghiệp.Sử dụng một số phương thức để phân tích khủng hoảng cho khoản đầu tư chi tiêu dài hạn hay chi tiêu vào thị trường chứng khoán: đối chiếu tình hình chuyển động kinh doanh, gia tài và thu nhập của doanh nghiệp đó; so với số liệu trên thị phần chứng khoán; Đánh giá vận động lịch sử của một công ty, đo lường tỷ lệ nợ trên vốn trong cơ cấu tài chính.Để ngăn ngừa dịch chuyển giá, hoàn toàn có thể tận dụng những pháp luật phái sinh như: ký phối kết hợp đồng tương lai, áp dụng quyền chọn bán.Kiểm soát ngặt nghèo dòng tiền, lập quỹ dự phòng, thiết lập bảo hiểm, ko lạm dụng vay nợ làm đòn bẩy tài chính.

Qua nội dung bài viết trên đây có thể hẳn các bạn đã hiểu quản trị rủi ro khủng hoảng doanh nghiệp là gì và vai trò của quản trị khủng hoảng tài chính. Quản trị rủi ro khủng hoảng tài chính cũng là một trong những phần quan trọng trong quản ngại trị khủng hoảng rủi ro và kiểm soát điều hành nội bộ của những dự án.

Nếu các bạn muốn đọc thêm về phương pháp quản lý dự án, nên lựa chọn khóa học Quản trị dự án công trình Agile.